【2026年最新版】扶養内パート・学生バイトが超えてはいけない年収の壁を税理士が超わかりやすく解説(週20時間の壁/130万円の壁/150万円の壁/178万円の壁)

1.『7つの年収の壁』改正まとめ

一言で年収の壁と言っても種類がたくさんありますが、今回は年収200万円以下の扶養内パートや学生バイトに関係するような7つの年収の壁(社会保険の壁2つと税金の壁5つ)について、改正でどう変わったのかを簡単に解説していきます。

⑴税金の年収の壁5つの改正

まずは税金(所得税、住民税)の年収の壁5つが改正でどう変わったのかというと、最も有名なのは所得税の年収の壁が160万円→178万円に引き上げられたことです。

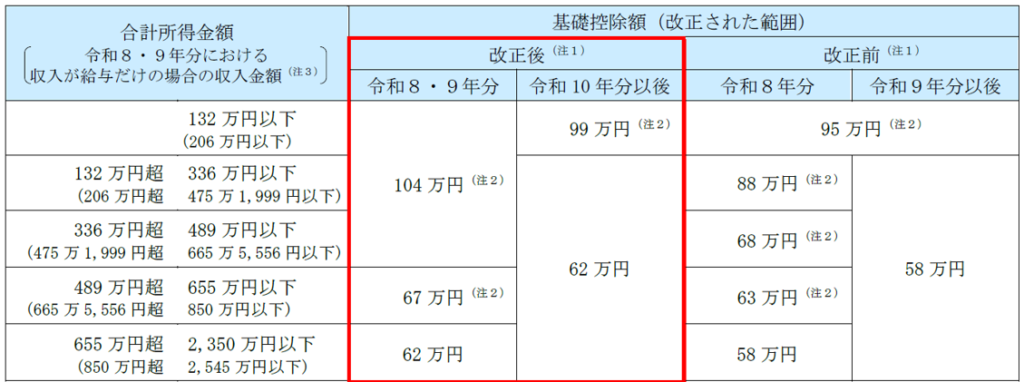

これは令和8年度税制改正で物価上昇の対策として、給与所得控除の最低保証額が65万円→74万円に、所得税の基礎控除も最大95万円→104万円に、それぞれ9万円アップしたことによるものです。

【図表1:給与所得控除額の改正】

(出展 国税庁資料 源泉所得税の改正のあらまし 令和8年4月)

【図表2:基礎控除額の改正】

(出展 国税庁資料 源泉所得税の改正のあらまし 令和8年4月)

この2つの控除を合計すると最大178万円となるため、所得税がかかり始める年収も従来の160万円→178万円に18万円アップしたというわけです。

これに伴い、詳細は後ほど解説しますが、世帯主が所得税の扶養控除や配偶者控除が受けられなくなる年収の壁は123万円→136万円に上がり、19歳以上23歳未満の子がいれば適用される特定親族特別控除が満額受けられなくなる年収の壁は150万円→159万円に、配偶者特別控除が満額受けられなくなる年収の壁は160万円→169万円に上がります。

これらの改正は令和8年12月の年末調整の時期から適用されるため、今年(令和8年分)の所得税の計算から、確定申告時期で言えば来年(令和9年)の2月~3月に申告・納税する分から適用されます。

【図表3:扶養控除等の所得要件の改正】

(出展 国税庁資料 源泉所得税の改正のあらまし 令和8年4月)

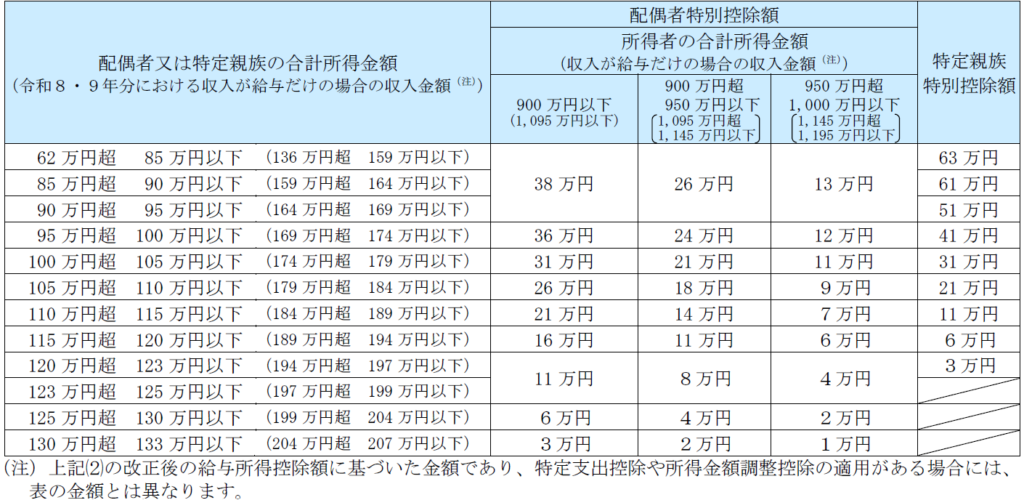

【図表4:配偶者特別控除額及び特定親族特別控除額の改正】

(出展 国税庁資料 源泉所得税の改正のあらまし 令和8年4月)

一方で住民税の方はというと、なぜか基礎控除は改正してもらえず43万円のままですが、給与所得控除が9万円増えた影響で、これまで110万円だった住民税が非課税になるかどうかの壁が119万円に引き上げられる予定です。

こちらも令和8年分の所得をもとに計算される令和9年度の住民税から、納税時期で言えば令和9年6月以降に納税する分から適用されます。

⑵社会保険の年収の壁2つの改正

さらに、税金ではなく社会保険の方の扶養の判定方法についても、いくつか改正がありました。

まず勤務先が51人以上の企業の場合に適用される106万円の壁は、これまで給与月額8.8万円以上(年収約106万円以上)、勤務時間が週20時間以上などの要件を満たすと扶養から外れるものでしたが、この給与月額8.8万円以上の要件が2026年(令和8年)10月から撤廃される予定なので、勤務時間だけで判定する週20時間の壁に変わる予定です。

次に勤務先が50人以下の企業の場合に適用される社会保険の130万円の壁の方はというと、金額自体は130万円のまま変わりませんが、これまで残業代なども含めた今後1年間の年収見込みが130万円を超えると扶養から外れていたところ、2026年(令和8年)4月以降はあくまで労働条件通知書などの契約ベースで年収見込みを計算することになったので、残業代などは計算に入れなくてよくなりました。

なお、この130万円という基準は、19歳以上23歳未満の大学生にあたる年代の子の場合は150万円、60歳以上の場合は180万円に上がります。

ただし、いずれの場合でも世帯主と同居の場合は収入が世帯主の収入の半分より低い、別居の場合は収入が仕送り額より低いという要件も満たさないと、扶養から外れてしまいます。

⑶7つの年収の壁の一覧表

これらの7つの年収の壁を改めて一覧表にまとめると次のとおりです。

【図表5:社会保険の年収の壁】

| 社会保険の年収の壁 | |

|

106万円(週20時間)の壁 |

社会保険の扶養から外れる壁(51人以上の会社勤務) |

|

130万円※の壁 |

社会保険の扶養から外れる壁(50人以上の会社勤務) ※次の要件も満たさないと、130万円未満でも扶養から外れる ・同居の場合…収入が世帯主の収入の半分未満 ・別居の場合…収入が仕送り額未満 |

※106万円の壁は通勤手当抜き、130万円の壁は通勤手当込みの金額で判定

【図表6:税金の年収の壁】

| 住民税の年収の壁 | |

| 119万円の壁(改正前110万円) | 本人に住民税がかかる壁 |

| 所得税の年収の壁 | |

| 136万円の壁(改正前123万円) | 世帯主の扶養控除・配偶者控除が受けられなくなる壁 |

| 159万円の壁(改正前150万円) | 世帯主の特定親族特別控除が満額受けられなくなる壁 |

| 169万円の壁(改正前160万円) | 世帯主の配偶者特別控除が満額受けられなくなる壁 |

| 178万円の壁(改正前160万円) | 本人に所得税がかかる壁 |

※通勤手当抜きの金額で判定(非課税限度額を超える部分があれば加算して判定)

そして、ここからはこの7つの壁について、収入の判定はどうやってやるのか?壁を超えると増える負担の金額は具体的に何円なのか?超えるならいくら稼いだら損しないのか?を詳しく解説していきます。

上記の図表を上から順番に、まず最も影響が大きい社会保険の2つの壁について解説して、次に税金の5つの壁を金額が小さい方から解説した上で、最後に妻、子、親などの立場別で超えてはいけない壁をまとめます。

2.社会保険の年収の壁

それでは最大の壁と言える社会保険の壁の解説から始めますが、扶養の妻や子の勤務先が従業員数51人以上か50人以下か?個人事業主(または副業あり)なのか?で事情が大きく異なりますので、それぞれにわけて解説します。

ご自身に関係があるところだけ目を通してもらえれば大丈夫です。

⑴106万円(週20時間)の壁(51人以上の企業の場合)

①106万円(週20時間)の壁とは?

2024年10月から、従業員数51人以上の企業では、次の4つの要件を満たした時点で短時間労働者として社会保険の加入対象になり、扶養から外れることになりました。

✅所定内賃金※が月額8.8万円以上

※実際に支給された給与の額ではなく、雇用契約書等に定められている毎月の基本的な給与や手当のことをいうため、残業代や賞与などは含みません。また、最低賃金の対象とならない通勤手当・家族手当・皆勤手当なども含みません。

✅所定労働時間※が週20時間以上

※実際の労働時間ではなく、雇用契約書等に定められている、通常の週に勤務すべき時間のことをいうため、残業時間は含みません。ただし、実労働時間が2ヵ月連続で週20時間以上となり、その状態が続くと見込まれる場合には、3か月目から保険加入となります。

✅2ヵ月を超える雇用の見込みあり

✅学生でない※

※1 学生とは大学、大学院、高等学校、専修学校などの在学生を言うため、休学中の方や夜間の定時制課程の方、社会人大学院生などは除かれます。

※2 学生アルバイトは106万円(週20時間)の壁を気にする必要はないので、130万円の壁(19歳以上23歳未満なら150万円の壁)の方だけ気をつけてください。

月額賃金8.8万円は年収で言えば105.6万円となるため、これが『106万円の壁』と呼ばれています。

扶養の妻や子がこれらの4つの要件を満たすと、社会保険上の世帯主である夫の扶養から外れ、妻や子自身が社会保険に加入して保険料を負担しないといけなくなります。

また、4つの要件を満たしていなくても、賞与の金額が大きかったり、副業の収入があったりして、130万円の壁の方を超えてしまうと扶養から外れるケースもります。

そして、1つ目の要件である給与月額8.8万円以上の要件が2026年10月から撤廃される予定です。

これは最低賃金が上がったので、週20時間以上働けば自動的に月額8.8万円以上の要件も満たすことになるため、労働時間の方だけで判定すればよくなったからです。

週20時間以上などのその他の要件は残るため、『週20時間の壁』に変わります。

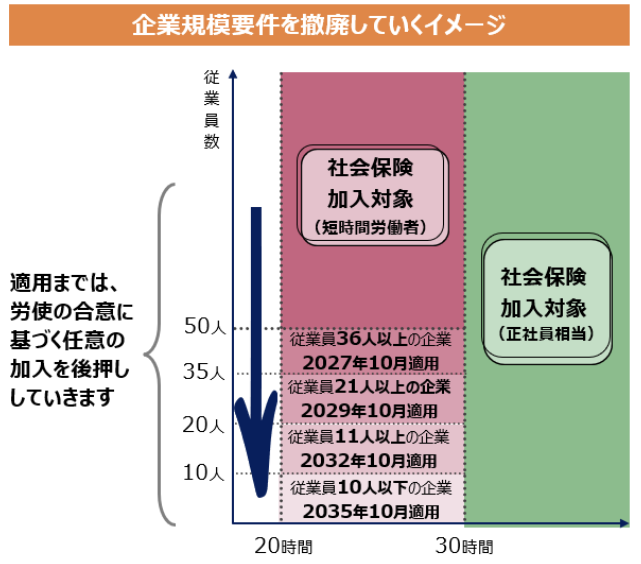

ちなみに2027年10月からは従業員数36人以上の企業でも週20時間以上の壁が適用されるようになるなど徐々に適用範囲が拡大されていき、2035年10月には従業員数に関わらずすべての企業に適用※されるようになります。

※5人未満の個人事業所などそもそも社会保険の加入対象ではないケースあり

【図表7:短時間労働者の企業規模要件の撤廃】

(出展:厚生労働省HP 社会保険の加入対象の拡大について https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00021.html )

②壁を超えたときに増える負担の金額

社会保険料は半分会社が負担してくれるとはいえ、自己負担分だけでも給与の約14%~15%かかります。

年収106万円の場合、単純計算で106万円×15%=159,000円もの社会保険料が給与から天引きされることになります。

税金と違って106万円を超えた部分の15%ではなく、毎月の給与(厳密に言えば社会保険上の標準報酬月額)全額に対して15%かかるので、負担が大きくなります。

壁を超えたら急に159,000円も負担が増えるのであれば、最初から壁を超えないような働き方を希望する人が増えるのも無理はありません。

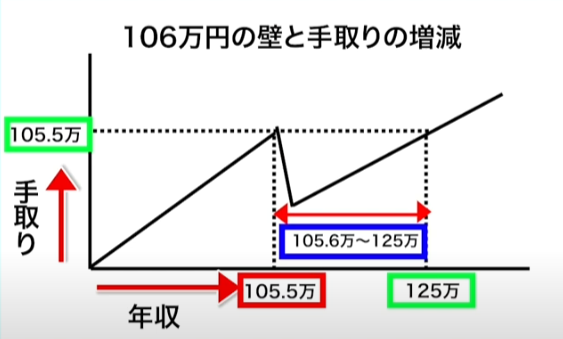

壁を超える直前の年収105.5万円より、社会保険料や税金を引いたあとの手取りを多くするためには、およそ年収125万円以上稼ぐ必要があるため、その間の年収105.6万円~125万円あたりはかえって手取りが少なくなってしまいます。

【図表8:106万円の壁と手取りの増減】

※あくまでシミュレーション結果ですので、計算条件を変えれば多少結果も変動します。

なお、このような手取りの減少を防ぐために、助成金などを活用して給与を上乗せしてもらえるケースもありますが、そういった制度があるかどうかは勤務先に聞いてみるしかありません。

③社会保険に加入するメリット

もちろん社会保険に加入すると、将来もらえる年金が増えるメリットはあります。

しかし、年収120万円で1年間加入したところで、次の表のとおり増える年金は月額500円(年額6,000円)程度なので、30年ぐらい年金を受給しないと負担増分を回収できないため、デメリットの方が大きいです。

【図表9:増える年金額(月額)の目安】

(出展:日本年金機構ガイドブック「パート・アルバイトのみなさまへ 配偶者の扶養の範囲内でお勤めのみなさまへ)

社会保険料の支払い約15%のうち、5%程度は厚生年金ではなく健康保険料なので、支払いの方がリターンより大きくなってしまうのも当然です。

ただし、社会保険に加入すれば傷病手当金や出産手当金がもらえる医療メリットもあるので、支給対象になればそれなりにメリットも大きいです。

⑵130万円の壁(50人以下の企業の場合)

①130万円の壁とは?

扶養の妻や子の勤務先が50人以下の企業の場合、現時点では106万円(週20時間)の壁はありませんが、年収130万円以上になると、世帯主の社会保険上の扶養から外れないといけなくなるのが『130万円の壁』です。

106万円の壁では最低賃金の対象にならない通勤手当は除いて判定されましたが、あちらが例外的なケースで、130万円の壁の判定では通勤手当も含めて判定されます。

繰り返しになりますが、この130万円という基準は19歳以上23歳未満の大学生にあたる年代の子の場合は150万円、60歳以上の場合は180万円に上がり、いずれの場合でも世帯主と同居の場合は収入が世帯主の収入の半分未満、別居の場合は収入が仕送り額未満という要件も満たす必要があります。

これらの壁を超えると、妻や子は自分で国民健康保険と国民年金に加入するか、勤務先が社会保険の適用事業所で、週30時間以上(正社員の3/4以上)勤務するなどの加入要件を満たせば、勤務先で社会保険に加入することになります。

なお、こちらも冒頭で説明しましたが、社会保険の年収130万円以上の判定は、税金のように1月~12月の収入で判定するのではなく、労働条件通知書などの契約書からわかる今後1年間の見込み収入額で判定します。(契約書に労働時間の記載がないなど、年間収入の判定ができない場合は、従来通り給与明細や課税明細などの資料から年間収入が判定されてしまいますのでご注意ください。)

ちなみに106万円の壁のときは通勤手当は含めませんでしたが、こちらの130万円の壁の方は通勤手当も収入に含めて判定されますのでご注意ください。

したがって、年1回は扶養の認定の確認が行われますが、そのときに残業代などで実際は年収130万円を多少上回ったからと言って、扶養から外れる心配はありません。

とはいえ、その上回り方が社会通念上妥当である範囲を超えている、つまり常識外れに超えている場合は、扶養の認定が取り消されるおそれがあります。

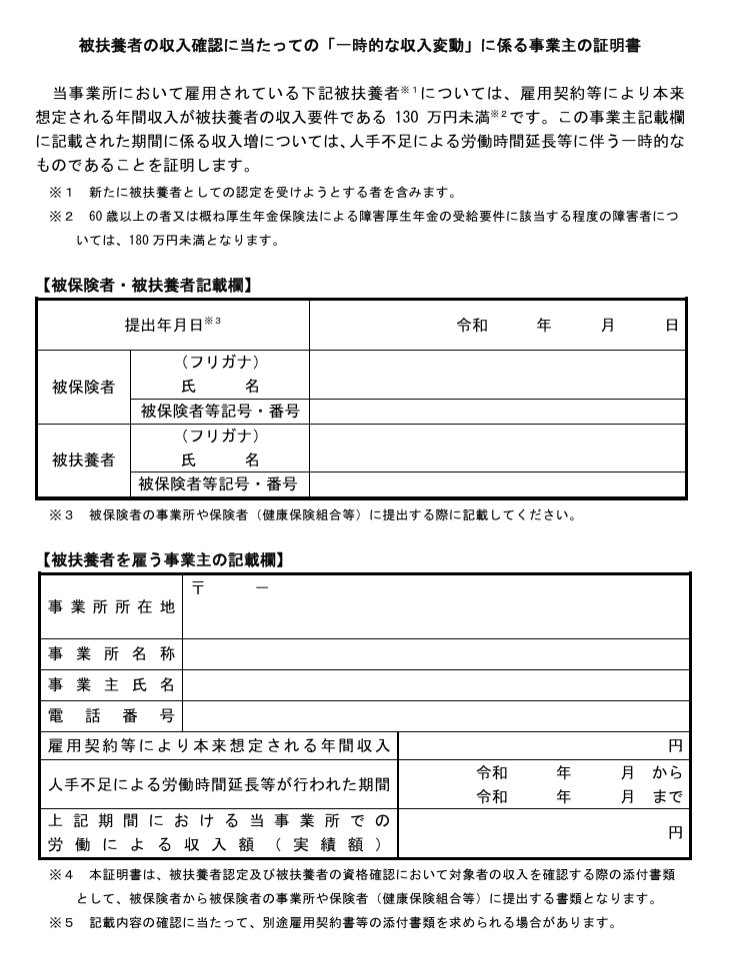

ただしその場合でも、職場の人手不足などによる一時的な収入増であることを証明する証明書を勤務先の事業主に発行してもらえれば、世帯主の扶養にとどまることができるのでご安心ください。

【参考資料:「一時的な収入変動」に係る事業主の証明書】

(出展:厚生労働省資料 事業主証明様式 https://www.mhlw.go.jp/stf/taiou_001_00002.html)

この証明書さえあれば、2年連続までなら130万円を超えても扶養に入り続けることができ、特に上限額も定められていません。

そのため、2年連続でものすごく収入が高かったとしても、3年目が130万円未満であれば、制度上は問題なく扶養にとどまることができます。

②壁を超えたときに増える負担の金額

A.勤務先で社会保険に加入した場合

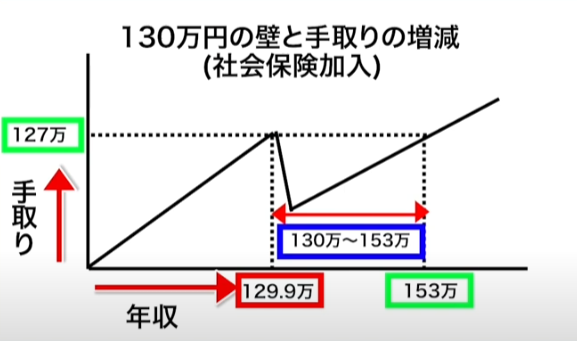

106万円の壁と似たような説明になりますが、年収130万円の場合、単純計算で130万円×15%=195,000円もの社会保険料が給与から天引きされることになります。

130万円を超えた部分の15%ではなく、毎月の給与(厳密に言えば社会保険上の標準報酬月額)全額に対して約15%かかります。

社会保険料控除が受けられるため、逆に税金の額は10,000円ほど下がりますが、それでも手取りは185,000円も少なくなってしまいます。

壁を超える直前の年収129.9万円より手取りを多くするためには、およそ年収153万円以上稼ぐ必要があるため、その間の年収130万円~153万円あたりはかえって手取りが少なくなってしまいます。

【図表10:130万円の壁と手取りの増減(社保加入)】

※あくまでシミュレーション結果ですので、計算条件を変えれば多少結果も変動します。

もちろん社会保険に加入すると、将来もらえる年金は増えますが、年収120万円~150万円で1年間加入したところで、【図表9:増える年金額(月額)の目安】のとおり増える年金は月額500円~600円(年額6,000円~7,200円)程度です。(傷病手当金や出産手当金がもらえる医療メリットもあります。)

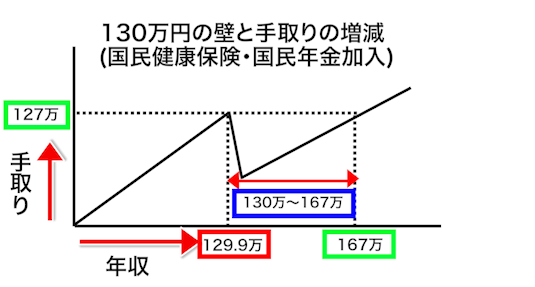

B.自分で国民健康保険と国民年金に加入した場合

国民健康保険は、1世帯あたりにかかる『平等割』、1人あたりにかかる『均等割』、世帯の稼ぎに応じてかかる『所得割』の3種類があり、世帯に40歳~64歳の人がいれば、その人の分は介護保険料が加算されます。

所得割は住民税と似ていて、給与所得控除74万円と基礎控除43万円を合わせた117万円を超える部分に10%~13%程度かかりますが、その他の所得控除(社会保険料控除や生命保険料控除など)は住民税と違って差し引いてもらえません。

年収130万円で、私と同じ京都市在住、介護保険料がかかる40歳~64歳、世帯の人数は1人で試算したところ、平等割は約30,000円、均等割は約52,600円、所得割は(130万円-117万円)×13.39%≒17,400円、合計約100,000円となりました。

※令和8年度の国民健康保険料で試算していますが、給与所得控除が65万円→74万円に上がるのは令和8年分、令和9年度の国民健康保険料からです。また、世帯全員の所得が低ければ、平等割と均等割が2割~5割減額される可能性もありますが、ここでは考慮していません。

また、国民年金は全員一律で月額17,920円(令和8年度)、年間約215,000円なので、上記の国民健康保険と合わせると約315,000円となります。

社会保険料控除が受けられるため、逆に税金の額は10,000円ほど下がりますが、それでも手取りは約305,000円も少なくなってしまいます。

壁を超える直前の年収129.9万円より手取りを多くするためには、およそ年収167万円以上稼ぐ必要があるため、その間の年収130万円~167万円あたりはかえって手取りが少なくなってしまいます。

【図表11:130万円の壁と手取りの増減(国保・国民年金加入)】

※あくまでシミュレーション結果ですので、計算条件を変えれば多少結果も変動します。

また、こちらは将来もらえる年金が増えるわけでもないので、どうせ130万円の壁を超えるなら、できれば勤務先で社会保険に加入できるぐらい働きたいところです。

⑶130万円の壁(個人事業主、副業ありの場合)

①個人事業主も社会保険の壁は130万円

社会保険の130万円の壁は全員共通の壁なので、個人事業主も130万円の壁を超えると世帯主の扶養から外れ、自分で国民健康保険と国民年金に加入することになります。

副業をしている人についても、メインの勤務先の給与収入だけでは106万円(週20時間)の壁や130万円の壁を超えなくても、別の会社の給与収入や、自分で個人事業をしている事業収入などをあわせると130万円の壁を超える場合、やはり扶養から外れて国民健康保険と国民年金に加入することになります。

また、社会保険上の収入には、年金収入のほか、税金がかからない通勤手当や失業給付、傷病手当金や出産手当金なども含まれてしまいますので、これらの収入も合わせて130万円以上(または世帯主の年収の1/2以上)になるかどうかを判定してください。

130万円の壁の内容や、壁を超えるとどのぐらい負担が増えるのかは、「⑵勤務先が50人以下の企業の場合(130万円の壁)」の解説を参照してください。

会社勤務と違う点は、一時的な収入増であっても、事業主の証明をもらって扶養に入り続けるようなことはできないところです。

残念ながら130万円の壁を超えると、すぐに扶養から外れないといけなくなります。

②個人事業主の社会保険上の収入の判定

個人事業主の場合、難しいのは収入が130万円以上かどうかの判定で、収入を『売上高』で判定するのか?経費を差し引いた後の『利益』で判定するのか?青色申告特別控除も差し引いた『事業所得』で判定するのか?といった問題が生じます。

結論から言えば、上記のいずれでもなく、概ね売上高から売上原価を差し引いた『粗利益』の部分で判定されことが多いです。

・売上高-売上原価=粗利益⇐ここ?

・粗利益-売上原価以外の必要経費=利益

・利益-青色申告特別控除=事業所得

なぜこのような曖昧な結論になるのかというと、法律で判定方法が細かく定められていないからです。

昭和61年4月1日に社会保険庁から出された通知に「事業所得などの収入金額から差し引くことができる経費は、社会通念上明らかに所得を得るために必要と認められる経費に限る」と書かれていて、いまだにこれに基づいて収入が判定されています。

・社会保険上の事業収入=売上高-直接必要経費?

算式にするとこのように書かれることが多いですが、ではこの直接必要経費に売上原価以外の必要経費はどこまで含めてよいのか?というのはこの通知には記載がありません。

日本年金機構のQ&Aにも「売上原価は認める、減価償却費は認めない、一律な整理には馴染まない」といったことが書いてあるだけです。

そこで過去に何度か年金事務所などに問い合わせたところ、「仕入れなどの売上原価は認めますが、それ以外の経費は認められません」といった回答をされることがほとんどでした。

法律で定められていない以上、柔軟に売上原価以外の経費も直接必要経費として認めてもらえる可能性もありますが、私の経験上は事務的に粗利益の部分で判定されることが多かったので注意してください。

なお、不動産収入がある場合も、事業収入と同じく、売上高から直接必要経費を差し引いて判定することになります。

3.住民税の年収の壁

⑴119万円の壁(住民税非課税の壁)

①119万円の壁とは?

住民税には誰でも同じ金額を支払う『均等割』と、稼ぎに応じて所得の10%を支払う『所得割』の2種類がありますが、均等割すら支払わなくてよくなる『非課税限度額』が自治体によって年収103万円~110万円の間で定められています。

扶養内パートの妻や学生バイトの子がこれを超えると、妻や子自身が住民税を支払わなければならなくなるため、『110万円の壁』と呼ばれていました。

これが冒頭で説明したとおり、令和8年度税制改正で給与所得控除額が65万円→74万円に9万円アップするため、非課税限度額も9万円アップして112万円~119万円の間になるので、『119万円の壁』に変わる予定です。(令和8年分の所得計算、納付は令和9年度の住民税から適用される予定)

なお、社会保険の収入には通勤手当も含めましたが、住民税や所得税では通勤手当は非課税なので年収に含める必要はありません。

②壁を超えたときに増える負担の金額

『119万円の壁』を超えると支払が必要になる均等割は最低4,000円、一緒に徴収される森林環境税1,000円※と合わせると最低5,000円になります。多少上乗せされる自治体もありますが大差はありません。(私が住んでいる京都市は5,600円です)

※森林環境税は国税なので、厳密に言えば住民税均等割と若干非課税限度額が異なります。

所得割は給与所得控除74万円や住民税の基礎控除43万円※など(合計112万円)を超える部分に10%かかるだけなので、例えば年収130万円で他に控除がなければ、所得割は(130万円-112万円)×10%=18,000円程度です。生命保険料控除などの他の控除があればさらに金額は下がります。

※所得税の基礎控除は最大95万円→104万円に引き上げられますが、住民税の基礎控除は43万円のままです。

また、細かく言えばそこから調整控除が最大2,500円※差し引かれるため、これらを合計すると20,500円(均等割・森林環境税5,000円+所得割18,000円-調整控除2,500円)になります。

※住民税の合計課税所得が200万円以下の場合。

このように、119万円の壁を11万円超えたとしても、増える住民税負担は合計2万円前後ですし、壁を気にして仕事量を抑えるようなことまでする必要はないでしょう。

※ただし、扶養の妻ではなく、単身世帯や夫の収入がない人で、住民税非課税世帯だけが受けられる国民健康保険料や高額療養費の軽減などの優遇措置を受けている人は、扶養の人数分だけ非課税限度額が上がるとはいえ、非課税限度額を超えると優遇措置が受けられなくなるので要注意です。

4.所得税の年収の壁

⑴136万円の壁(扶養控除の壁)

①136万円の壁とは?

扶養親族の年収が123万円を超えると、世帯主の扶養控除が受けられなくなる123万円の壁についても、税制改正で『136万円の壁』に13万円アップしました。

なぜ13万円という微妙な金額なのかというと、細かいことなので覚える必要はありませんが、給与所得控除が65万円→74万円に9万円アップしたことに加えて、基礎控除のベース、最低ラインも58万円→62万円に4万円アップしたため、扶養のラインも合わせて13万円アップしたというわけです。

【図表3:扶養控除等の所得要件の改正(再掲)】

(出展 国税庁資料 源泉所得税の改正のあらまし 令和8年4月)

なお、配偶者と19歳以上23歳未満の子は年収136万円を超えても、配偶者特別控除や特定親族特別控除が受けられるため、壁を少し超えたぐらいでは世帯主の税額は増えません。

したがって、136万円の壁を気にしないといけないのは、基本的にはそれ以外の『19歳以上23歳未満ではない子』や『親』などの扶養親族がいる場合のみです。

ただし、世帯主が会社独自のルールで扶養の人数に応じて扶養手当を受け取っている場合、例え配偶者や19歳以上23歳未満の子の場合でも、年収136万円を超えた時点で扶養の人数にカウントしてもらえず、扶養手当を受け取れなくなるケースがあります。

したがって、世帯主が扶養手当を受け取っている場合にも、この136万円の壁に注意が必要です。

②壁を超えたときに増える負担の金額

扶養控除の金額は38万円(70歳以上なら別居48万円、同居58万円)なので、例えば所得税を10%※納税している世帯主が扶養控除38万円を受けられなくなると、増える所得税は38万円×10%=3万8,000円になります。

※所得税は所得に応じて税率が5%~45%に変動する累進課税

また、住民税(一律10%)の方でも扶養控除33万円が受けられなくなるため、33万円×10%=3万3,000円の住民税負担も増え、合計7万1,000円の負担増になります。

世帯主の所得税率にもよりますが、結構増える負担が大きいので、対象となる扶養親族がいる場合は要注意です。

⑵159万円の壁(特定親族特別控除の壁)

①159万円の壁とは?

19歳以上23歳未満の大学生の年齢※にあたる子を扶養している親は、学費がかかることもあり、通常は38万円の扶養控除が63万円に上がります。

※その年の12月31日時点の年齢。学生でなくても63万円に上がる。

その子がアルバイトをして年収136万円を超えると、扶養控除63万円は0円になってしまいますが、その代わりこの特定親族特別控除が満額63万円受けられるため、親の税金は高くなりません。

税制改正前は年収150万円まで満額63万円の控除が受けられましたが、税制改正で給与所得控除が65万円→74万円に9万円アップしたため、下の表のとおり年収159万円までは満額63万円の控除が受けらることになりました。

とはいえ、子の年収が159万円(合計所得85万円)を超えると特定親族特別控除も減少していくため、これが159万円の壁となります。

【図表4:配偶者特別控除額及び特定親族特別控除額の改正(再掲)】

(出展 国税庁資料 源泉所得税の改正のあらまし 令和8年4月)

159万円の壁を超えても一気に親の納税額が増えるわけではなく、そうならないよう控除額が徐々に減少する工夫がされています。

②壁を超えたときに増える負担の金額

仮に159万円の壁を10万円超えた年収169万円になった場合、特定親族特別控除は63万円→51万円に12万円下がるため、親の所得税率が10%だとすると、12万円×10%=1万2,000円の負担増になります。

住民税の特定親族特別控除は年収169万円以下なら45万円のまま変わらないので負担は増えません。

このように、壁というより階段のように少しずつ負担が増えていくイメージですし、この壁を極端に警戒する必要はありません。

しかし、増えるのは子本人ではなく親の税負担ですし、学業との兼ね合いもあるため、この壁を超えそうになったら親御さんと事前に相談しましょう。

⑶169万円の壁(配偶者特別控除の壁)

①169万円の壁とは?

扶養内パートの妻についても、年収136万円を超えると世帯主である夫の配偶者控除38万円が受けられなくなりますが、その代わりに配偶者特別控除を満額38万円受けられるので、壁を少し超えたぐらいでは夫の税額は増えません。

しかし、次の表のとおり妻が年収169万円(合計所得95万円)を超えると配偶者特別控除の額も減少していくため、これが169万円の壁となります。

こちらも税制改正前は160万円の壁だったのですが、税制改正で給与所得控除が9万円アップしたため169万円の壁に変わりました。

【図表4:配偶者特別控除額及び特定親族特別控除額の改正(再掲)】

(出展 国税庁資料 源泉所得税の改正のあらまし 令和8年4月)

※夫(表では所得者)の合計所得も表に記載されているのは、夫の合計所得が900万円(年収1,095万円~1,110万円)を超えると配偶者特別控除の金額が減少していき、合計所得が1,000万円(年収1,195万円~1,210万円)を超えると控除が受けられなくなるから。

こちらも169万円の壁を超えると一気に夫の納税額が増えるわけではなく、そうならないよう控除額が徐々に減少する工夫がされています。

②壁を超えたときに増える負担の金額

特定親族特別控除と同様に、扶養の妻が年収169万円の壁を10万円超える年収179万円になった場合、夫の年収が1,095万円以下だとすると、所得税の配偶者特別控除は38万円→31万円に7万円下がります。

そのため、仮に夫の所得税率が10%だとすると、7万円×10%=7,000円の負担増になります。

また、住民税の配偶者特別控除も33万円→21万円に12万円下がるため、12万円×10%=1万2,000円の負担増になり、合わせて1万9,000円夫の税金が増えることになります。

このように、壁を10万円超えても増える負担は2万円弱と2割程度なので、急激に税負担が増えるわけではありませんし、この壁を極端に警戒する必要はありません。

しかし、割が悪くなることはたしかなので、ワークライフバランスも考えて仕事量を決めましょう。

⑷178万円の壁(所得税非課税の壁)

①178万円の壁とは?

冒頭で説明したとおり、税制改正で給与所得控除の最低保証額が65万円→74万円に、所得税の基礎控除も最大95万円→104万円に、合計178万円となったため、この壁を超えると本人に所得税がかかるようになります。

税制改正前は合計160万円でしたので、160万円の壁→178万円の壁に上がりました。

ただし、社会保険料控除や生命保険料控除、勤労学生控除などの他の所得控除があれば、この壁を超えても所得税がかからないケースもあります。

②壁を超えたときに増える負担の金額

所得税は年収が178万円を超えた部分に5%※かかるだけですので、仮に10万円超えた年収188万円になった場合、かかる所得税は(188万円-178万円)×5%=5,000円程度です。

※所得税率は所得によって5%~45%と大きく変化しますが、およそ年収430万円以下であれば5%の範囲内です。

もちろん社会保険料控除など他の所得控除があれば、所得税はさらに小さくなります。

当然年収が10万円増えれば住民税も10%の1万円増えますが、合計しても1万5,000円と、10万円に対して15%の負担となります。

ただし、社会保険に加入していれば社会保険も約15%の1万5,000円程度増えるため、すべて合わせると3万円の負担増、10万円に対して3割(30%)負担となるので、やはり社会保険の壁が大きいですね。

5.立場別の超えてはいけない壁

このように7つの壁のうち、超えると負担が一気に増える壁は、社会保険の壁2つのみですが、社会保険の壁は勤務先の従業員数や年齢、学生か否かなどで変化します。

また、扶養控除の136万円の壁も超えると負担がそれなりに大きくなることがあるため、『19歳以上23歳未満ではない子』や『親』などの扶養親族がいる場合や、世帯主が会社独自の扶養手当を受け取っている場合、136万円の壁にも注意が必要です。

世帯主が夫として、扶養の妻・子・親の立場別に超えてはいけない壁や注意点を簡単にまとめると次のとおりです。

⑴扶養の妻が超えてはいけない壁

①勤務先が51人以上の企業の場合

→社会保険の106万円(週20時間)の壁

②勤務先が50人以下の企業、副業ありなど①以外の場合

→社会保険の130万円の壁(通勤手当含む。妻が60歳以上なら180万円)

※ 夫が会社独自の扶養手当を受け取っている場合、扶養控除の136万円の壁にも注意

⑵扶養の子が超えてはいけない壁

①学生バイト(19歳以上23歳未満)の場合

→社会保険の150万円の壁(通勤手当含む)

※1 学生なので106万円(週20時間)の壁は無関係

※2 親が会社独自の扶養手当を受け取っている場合、扶養控除の136万円の壁にも注意

※3 多子世帯の授業料減免などの支援制度を受けている場合でも、19歳以上23歳未満なら年収160万円以下で扶養人数にカウントされる

②学生バイト(19歳以上23歳未満ではない)の場合

→社会保険の130万円の壁(通勤手当含む)

※1 学生なので106万円(週20時間)の壁は無関係

※2 扶養控除の136万円の壁にも注意(通勤手当除く)

※3 多子世帯の授業料減免などの支援制度を受けている場合でも、19歳以上23歳未満なら年収160万円以下で扶養人数にカウントされる

③学生ではない子の場合

→社会保険の106万円(週20時間)の壁or社会保険の130万円(19歳以上23歳未満なら150万円)の壁

※ 扶養控除の136万円の壁にも注意(通勤手当除く)

⑶扶養の親が超えてはいけない壁

→社会保険の106万円(週20時間)の壁or社会保険の130万円の壁(扶養の妻と同じ)

※ 扶養控除の136万円の壁にも注意(通勤手当除く)

6.まとめ

以上のとおり、立場や年齢によって注意すべき年収の壁は変わるため、パターンが多くてわかりにくいですが、自分に関係があるところだけを改めて確認してもらえれば、何とか理解できると思います。

なお、超えてはいけないという壁という表現を使ってきましたが、超えたらダメと言いたいわけではなくて、超えると負担が一気に増えるので、慎重になってほしいという意味です。

扶養内パートは家事や育児が大変ですし、学生バイトは学業が本業なので、ワークライフバランスも考えて、壁を超えるべきか否か判断してください。

社会保険・住民税・所得税でそれぞれルールが異なり、毎年どんどん改正されて複雑になっていくので、どの壁を超えたらどうなるのか、もはや主婦や学生が理解するのは不可能になっています。

少しでも理解が進むよう、できるだけわかりやすく説明したつもりですが、それでも制度が複雑になるほど文章量が増えていくので、一読しただけで理解するのは難しいと思います。

この記事を辞書代わりに保存しておいて、またわからなくなったら見返せるようにしておいてください。

今回の解説は以上です、とても長い記事に最後まで目を通してくださってありがとうございました。