とか、〇〇利益って言葉がたくさん出てきますが、

どう違うんでしょうか?

5つそれぞれの意味を知っていれば、

経営状態がより詳しくわかります。

損益計算書には、以下の5つの〇〇利益

という言葉が出てきます。

①売上総利益

②営業利益

③経常利益

④税引前当期純利益

⑤当期純利益

それぞれどういう意味があるのか?

㈱飲食店※の損益計算書を参考に、

かんたんに解説していきます。

※㈱飲食店とは、

中小企業実態基本調査の結果から、

飲食店の業績の平均値を取って

作成した架空の会社です。

①売上総利益

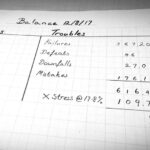

㈱飲食店の売上総利益…65,919,000円

別名「粗利益」(アラリエキ)とも呼ばれ、

「売上高-売上原価」の計算で求められます。

シンプルに売上高から仕入などの直接必要な

費用を引いただけの金額ですので、

「営業で稼いだ利益」を表しています。

その他の経費は一切考慮されていないため、

いくら経費を無駄使いしても、

営業成績さえ良ければこの数字は良くなります。

逆に言えば、ここの数字が悪い会社は、

経費削減以前に、営業がうまくいっていない

から儲かっていないということがわかります。

②営業利益

㈱飲食店の営業利益…1,581,000円

「売上総利益-販売費及び一般管理費」

の計算で求められます。

こちらは販売費及び一般管理費(固定費)

も引いた後の利益ですので、

「本業全体で稼いだ利益」を表してします。

営業が得意で粗利益が高くても、

固定費が多ければ、営業利益は少ない、

本業全体では稼げてないということもあります。

(もちろん、その逆もしかりです。)

③経常利益

㈱飲食店の経常利益…2,275,000円

「営業利益+営業外収益-営業外費用」

の計算で求められます。

受取利息や補助金収入などの

本業以外で稼いだ営業外収益と、

支払利息などの営業外費用も加味した、

「本業以外の活動も含めた利益」

を表しています。

営業利益がプラス、つまり本業で稼げていても、

支払利息が大きくて経常利益はマイナス、

なんてこともあります。

この場合、本業で稼げているのだから将来性は

あるかもしれませんが、結局利息の支払いで

マイナスは続きそうなので、銀行などの評価は

低くなります。

④税引前当期純利益

㈱飲食店の税引前当期純利益…2,368,000円

「経常利益+特別利益-特別損失」

の計算で求められます。

固定資産の売却益や、保険の解約益などの、

まれにしか発生しない特別利益と、

売却損や災害損失などの特別損失を加味した、

「臨時的な利益や損失も含めた利益」

を表しています。

例えば赤字を回避するために、

保険を解約して黒字にしたとしても、

特別利益によって偶然プラスにできただけで

経常利益はマイナスであれば、

やはり銀行の評価は上がりません。

銀行で格付け評価をされるときは、

臨時的な損益を含んでいない経常利益や

営業利益が重視されます。

⑤当期純利益

㈱飲食店の当期純利益…1,653,000円

「税引前当期純利益-法人税等」

の計算で求められます。

「税金を引いた後の最終的な利益」

を表しています。

今までこの数字ばかり見ていたかもしれませんが、

まずは

売上総利益で営業がうまくいっているかを見て、

営業利益で本業で稼げているかを見る。

次に

経常利益で活動全体で稼げているかを見て、

臨時的な損益を含めた最終結果として

当期純利益を見る。

といった具合で、それぞれの〇〇利益の意味を

理解しながら見ていけば、会社の経営状態を

より鮮明に理解できます。

ぜひそういう目線で、あなたの会社の

損益計算書を見てみてください。