質問者

決算のたびに貸借対照表を見ていますが、

見てもよくわからないのでスルーしています。

貸借対照表ってどこを見ればよいのでしょうか?

見るべきポイントはあるのでしょうか?

見てもよくわからないのでスルーしています。

貸借対照表ってどこを見ればよいのでしょうか?

見るべきポイントはあるのでしょうか?

税理士

もちろん、見るべきポイントはたくさんあります!

その中でも大切なポイントを6つご紹介します!

その中でも大切なポイントを6つご紹介します!

貸借対照表は、単に会社の資産や負債が

記載されているものではありません。

これを見れば、会社の支払能力や、

会社の安全性までわかる、

とても大切な書類です。

特に見てほしいポイントは、

下記の6つの項目の数字です。

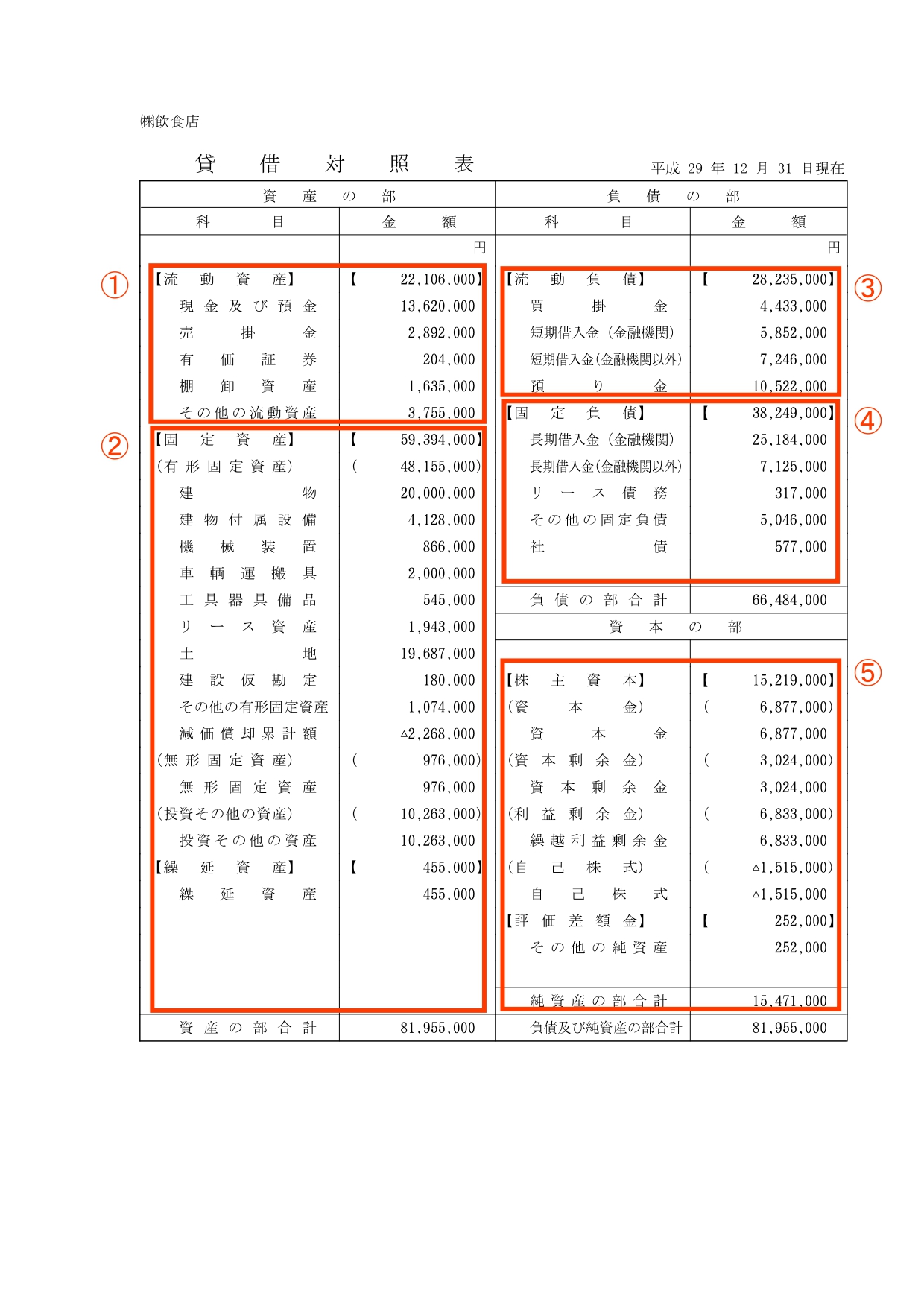

①流動資産

②固定資産

③流動負債

④固定負債

⑤純資産

⑥自己資本比率

それぞれの数字について、

㈱飲食店※の貸借対照表を参考に、

一つ一つ解説していきます。

※㈱飲食店とは、

中小企業実態基本調査の結果から、

飲食店の業績の平均値を取って

作成した架空の会社です。

① 流動資産

- ㈱飲食店の流動資産⇒22,106,000円

流動資産とは、

1年以内に現⾦化することができる資産

のことです。

現⾦預⾦や売掛⾦をはじめ、

売れば現金化できる株式などが

含まれます。

すぐに現金化して動かしやすいので、

流動性が高いという表現が使われます。

ただし、棚卸資産(在庫)のように、

すぐに売れるとは限らないものも

含まれているので要注意です。

当然、この数字が高いほど、

会社の支払能力が高いといえます。

こちらの会社の場合、

2,200万円ぐらいのお金であれば、

すぐに支払えるということです。

(やろうと思えばですが…)

② 固定資産

- ㈱飲食店の固定資産⇒59,394,000円

固定資産とは、

1年以上かけて保有している資産

のことです。

⼟地、建物、などの形がある

『有形固定資産』、

ソフトウェアなどの形がない

『無形固定資産』、

配当目的で持っている株式などの

『投資その他の資産』

にわけられます。

固定資産も多ければ安心ですが、

流動資産と違ってすぐに現金化

することはできません。

したがって記載されている帳簿価額

ほどの金額では売れないリスクや、

維持費・管理費がかかるリスクも

あることを忘れないでください。

こちらの会社の場合、

6,000万円近い固定資産を持って

いますが、実際売ったらいくらに

なるのでしょうか?

(半値以下でしか売れないような

こともザラにありますよね…)

③ 流動負債

- ㈱飲食店の流動負債⇒28,235,000円

流動負債とは、

1年以内に⽀払う負債(借⾦)

のことです。

買掛⾦、短期借⼊⾦、

未払⾦などが含まれます。

この数字が高いほど、

すぐに支払わなければならない

負債が多いということです。

こちらの例のように、

流動負債28,235,000円が、

流動資産22,106,000円より

多い場合、1年以内に負債の支払が

滞ってしまうおそれがあります。

利益を出して流動資産を増やすことが

できればよいのですが…

それが無理なら固定資産を売却したり、

負債の支払を待ってもらったり

しなければなりません。

このように、流動資産と流動負債を

比べると、資金繰りに余裕があるのか

どうかがわかります。

④ 固定負債

- ㈱飲食店の固定負債⇒38,249,000円

固定負債とは、

1年以上あとに⽀払う負債

のことです。

⻑期借⼊⾦、⻑期未払⾦などが

含まれます。

流動負債と違ってすぐに

返済する必要はありませんが、

毎月の返済ができるだけの

利益は出し続ける必要があります。

こちらの例のように、

固定負債が3,800万円あると、

返済期間が30年間あったとしても、

月に10万円以上の返済を

続けなければなりません。

⑤ 純資産

- ㈱飲食店の純資産⇒15,471,000円

純資産とは、

資産から負債を引いた差額

のことです。

株主が出資した『資本⾦』、

会社設⽴からこれまでの利益の合計

である『繰越利益剰余⾦』が中⼼です。

要するに、純資産は、

自分たちで貯めてきたお金なので、

『自己資本』とも呼ばれます。

一方、流動負債・固定負債などの負債は、

人から借りたお金なので、

『他人資本』とも呼ばれます。

もちろん、自己資本(純資産)が多く、

他人資本(負債)が少ないほど、

安全性は高くなります。

⑥自己資本比率

- ㈱飲食店の自己資本比率⇒18.87%

自己資本比率とは、

総資産のうち、何%を自己資本で調達したか

を表す数字です。

これを見れば、

経営の安全性がわかります。

自己資本比率は貸借対照表に記載されて

いないことが多いので、自分で計算する

必要がありますが、計算自体は簡単です。

まず、計算式は下記のとおりです。

☆⾃⼰資本⽐率=(⾃⼰資本÷総資産)×100

こちらの例の場合、

総資産81,955,000円は、

自己資本(純資産)15,471,000円と、

他人資本(負債)66,484,000円によって

資金調達して、取得してきたわけです。

このときの自己資本比率を実際に計算

してみると、下記のようになります。

☆15,471,000÷81,955,000×100=18.87%

この例のように、自己資本比率が2割弱しか

ないということは、裏を返せば8割強は、

他人資本で資金調達してきたわけです。

他人資本は返済しなければならいので、

返済ができるぐらいの利益を出し続けない

と、倒産してしまうおそれがあります。

一方で、自己資本比率が高い会社は、

資金繰りが悪化しにくい、

安全性が高い会社といえいます。