それぞれの違いやメリット・デメリット、人気商品TOP2の違いなどをわかりやすく解説していきますね。

国が資産運用を推進しているため、iDeCoもNISAも近年どんどん改正されて、いずれも使いやすい制度になりました。

その分、色んな情報が入ってくるので、「結局どっちを選べばいいの?」と迷っている方も多いと思います。

どちらも『税金が優遇される制度』として注目を集めていますが、仕組みも目的もまったく違うので、よくわからないまま始めると後悔することも。

そこで今回は、iDeCoとNISAの違いやメリット・デメリットを比較するだけでなく、人気商品である全世界株式(通称:オルカン)と米国株式(S&P500)の比較、目的別のおすすめ活用法まで、税理士の視点から超わかりやすくお伝えしていきます。

目次

1.iDeCoとNISAって何が違うの?

iDeCoもNISAも「税金が優遇される制度」に変わりませんが、目的が違うため仕組みも異なります。

- iDeCoとは?…自分で支払った掛金を自分で運用し、60歳以降に年金として受け取ることができる、老後資金のための年金制度

- NISAとは?…株や投資信託などの運用益が非課税になる、資産運用のための投資支援制度

通常は投資信託などの金融商品を運用すると、運用益(売却益や配当金)に約20%の税金がかかりますが、その運用益を非課税としてもらえる点はiDeCoもNISAも同じです。

しかし、iDeCoはあくまで年金制度なので、60歳まで引き出せない代わりに、国民年金や厚生年金と同じく掛け金の所得控除が受けられるため、節税効果が高いのが特徴です。

また、運用できる商品も投資信託などの比較的リスクが低いものに限られます。

一方で、NISAは投資を支援する制度なので、掛け金の所得控除は受けられませんが、いつでも引き出せる柔軟さがあり、比較的ハイリスク・ハイリターンな個別株(国内株式や外国株式)など幅広い運用商品から選ぶことができます。

[図表1]iDeCoとNISAの違い

|

制度 |

目的 |

節税効果 |

資金引き出し |

運用商品 |

|

iDeCo(個人型確定拠出年金) |

老後資金の準備(年金制度) |

・運用益が非課税 ・掛金が全額所得控除 |

原則60歳まで不可 |

投資信託など |

|

NISA(少額投資非課税制度) |

資産形成・資産運用の促進 |

・運用益が非課税 |

いつでもOK |

投資信託・上場株式など |

2.節税したい人に向いているのはどっち?

ズバリ、節税を重視するなら「iDeCo」がおすすめです。

iDeCoでは、運用益が非課税になるだけでなく、毎月の掛金が「全額所得控除」(小規模企業共済等掛金控除)されるため、所得税・住民税が減額されます。

例えば、毎月2万円の掛金を支払った場合、年間24万円の所得控除が可能です。

そのため、税金を20%(所得税10%+住民税10%)納税している人なら、24万円所得が下がると、

24万円 × 20% = 4.8万円の税金が安くなります。

さらに、60歳以降に老齢給付金として受け取るときも、年金で受け取れば公的年金等控除、一時金で受け取れば退職所得控除が受けられるため、あまり税金がかかりません。

口座管理手数料が毎月数百円(金融機関によっても異なる)かかってしまいますが、トータルの節税効果が高いので、あまり気にする必要はないでしょう。

また、目的が老後資金の確保であれば、60歳まで資金がロックされて使えないというリスクは逆にメリットになり得ますし、積極的に活用してください。

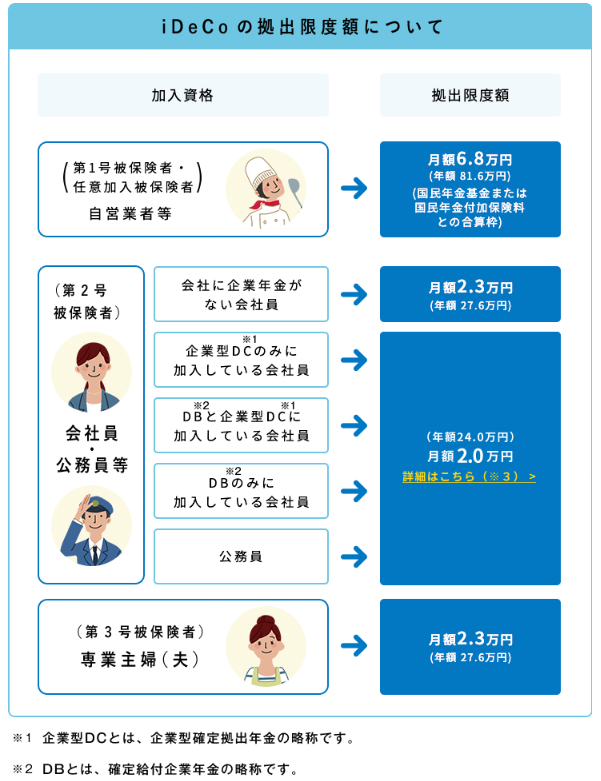

iDeCoの拠出限度額について

iDeCoの掛金は月々5,000円以上1,000円単位で設定できますが、掛金の上限は個人事業主(第1号被保険者)が月額6.8万円(国民年金基金との合計額)、会社員(第2号被保険者)と専業主婦・専業主夫(第3号被保険者)が月額2.3万円、企業年金などに加入している会社員や公務員は月額2万円です。

[図表2]iDeCoの拠出限度額

(出展:iDeCo公式サイト iDeCoの拠出限度額について https://www.ideco-koushiki.jp/start/#step1)

ちなみに会社員や公務員の方は、加入時に必要であった「事業主の証明書」が2024年12月から提出不要※となったので、勤務先を通さなくても自分一人で加入手続きができるようになりました。

※事業主払込を行う方は引き続き必要

3.さまざまなライフイベントに備えたい人に向いているのは?

一方で、ライフプランに柔軟性を持たせたい人には「NISA」がおすすめです。

運用益が非課税になる点はiDeCoと同じですが、残念ながらNISAは掛け金を所得控除してもらえるわけではないため、運用成績が同じ商品であれば節税効果が高いiDeCoを使った方が有利です。

しかし、iDeCoと違っていつでも運用商品を売却して換金できるため、60歳までお金が動かせなくなるリスクはありません。

したがって、老後資金の確保に限らず、教育資金や住宅購入、万が一の病気や介護、経営者の方は運転資金の確保など、さまざまなライフイベントにも対応しやすいのが魅力です。

また、年間の投資上限額が最大360万円(成長投資枠とつみたて投資枠の合計)と大きく、運用商品の種類も豊富なので、より大きな運用益を得られる可能性があります。

もちろん運用益が高い商品ほどリスクもありますし、運用の手間がかかるものも多いですが。

NISAについては次の過去記事で詳しく解説していますので、もっと知りたい方はご確認ください。

4.iDeCoとNISAのメリット・デメリット

それぞれの制度のメリット・デメリットを3つずつ表にまとめるとこのようになります。

[図表3]iDeCo・NISAの3つのメリット・デメリット

|

制度 |

メリット |

デメリット |

|

iDeCo(個人型確定拠出年金) |

・運用益が非課税 ・掛金全額が所得控除(受取時にも控除あり) |

・原則60歳まで引き出せない ・会社員は月額上限が2.3万円(または2万円)しかない ・手数料がかかる(口座管理費用など) |

|

NISA(少額投資非課税制度) |

・運用益が非課税 ・いつでも引き出せる ・投資の自由度が高い |

・掛金の所得控除はなし ・リスクが高い商品も多い ・商品によっては運用の手間がかかる |

5.「全世界株式(オルカン)vs米国株式(S&P500)」はどっち?

⑴人気の秘密

iDeCoでもNISAでも商品選びに悩んだとき、必ずといっていいほど候補にあがる人気商品がこの2つです。

・全世界株式(通称:オルカン)…全世界株の株価指数であるMSCI ACWIに連動するように分散投資する投資信託(インデックスファンド)。世界中にある2,500種以上の株を買うイメージ。

・米国株式(S&P500)…米国株の株価指数であるS&P500に連動するように分散投資する投資信託(インデックスファンド)。米国の500種の株を買うイメージ。

どちらも毎月掛金を支払っておけば、専門家が株価指数(インデックス)に連動するように分散投資してくれるインデックスファンドという種類の投資信託です。

人気の秘密は、どちらの株価指数も長期的に見れば上がり続けていること、専門家が株を選ぶアクティブファンドより手数料が安いこと、毎月掛金を支払うだけの手軽さ、株価指数を見れば値動きがすぐにわかるわかりやすさなどです。

[図表4]全世界株式VS米国株式

(出展:野村アセットマネジメントhttps://www.nomura-am.co.jp/sodateru/stepup/investment-choice/world-stocks.html)

上記のグラフを見てもらえれば一目瞭然ですが、全世界株式(オルカン)も米国株式(S&P500)もアップダウンを繰り返しながら、右肩上がりに上昇を続けています。

もちろんリーマンショックやコロナショックなどで一時的に暴落したことも何度もありますが、回復しなかったことはありません。

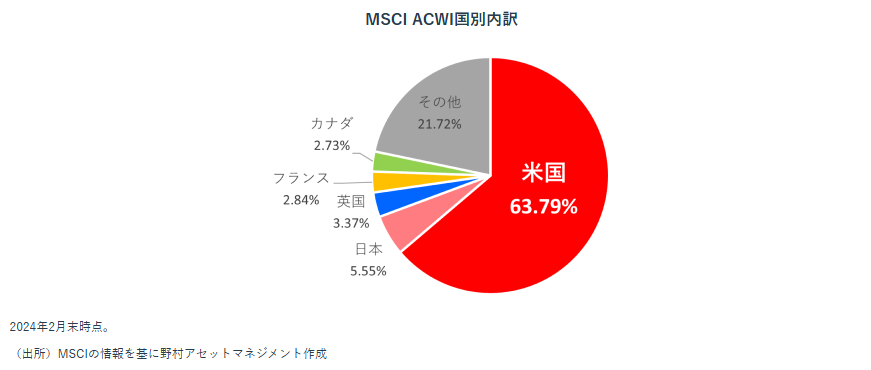

どちらも同じタイミングで上がったり下がったりしていますが、これは全世界株式といっても60%以上を米国株式が占めているからで、似たような値動きになるのも当然です。

[図表5]MSCI ACWI国別内訳

(出展:野村アセットマネジメントhttps://www.nomura-am.co.jp/sodateru/stepup/investment-choice/world-stocks.html)

⑵どっちがおすすめ?

図表4を見ると、米国株式の方が全世界株式より上昇していますし、私自身は米国株式の方を優先的に購入しています。

しかし、米国だけではなく世界中の株式に分散投資してもらえる全世界株式の方が安心という人も多いですし、実際に全世界株式の方が騰落率(変動率)が良い時代もたくさんありました。

そもそも似たよう値動きをするものなので、どちらかに絞るのが不安なら両方を半分ずつ買えばよいと思います。

一番もったいないのは迷って何もしないことです。

もちろん購入時期によっては一時的に損をすることもありますが、右肩上がりに上昇してくれるのであれば、長期保有すればするほど損をするリスクが下がるからです。

どのぐらい長期保有すれば損しないのか、S&P500の値※を使って独自に調べたところ、15年程度長期保有すれば、過去50年のどのタイミングで売買しても損はしないという結果になりました。

※investing.comで抽出した2023年~1973年(12/1時点)のS&P500の値

ちなみに保有期間が10年だと1割弱、5年だと2割程度の確率で損をする年がありました。

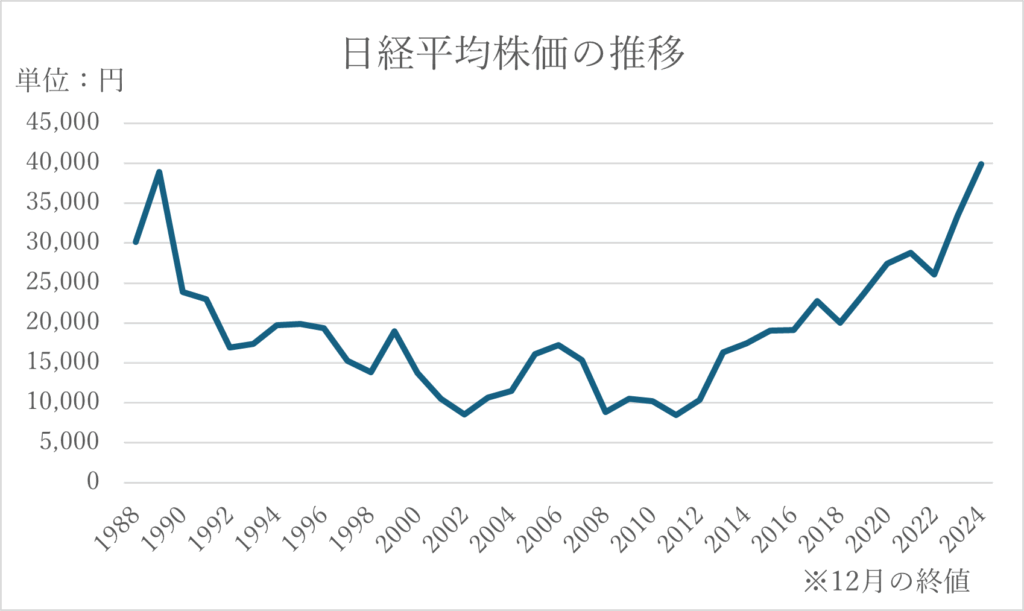

⑶日本株はどうなの?

[図表6]日経平均株価の推移

(日経平均プロフィルのデータをもとに筆者作成)

一方で、日本の株価指数である日経平均(日本の225銘柄の平均株価)はこのように長らく低迷していましたし、最近ようやく回復してきたものの、乱高下を繰り返しており値動きは非常に不安定です。

日本人なんだから日本株の方が安心という人も多いと思いますが、個別に日本株を買うならまだしも、日経平均のインデックスファンドは長期保有すれば損をしないとも言い難い状況です。

6.目的別おすすめ活用法

これらを踏まえて、目的に応じた活用法をまとめると次のとおりです。

◎ 老後資金を着実に積み立てたい

→ iDeCo(節税と将来の安心を同時に確保)

◎ 教育資金や住宅購入など中期的な資金が必要

→ NISA(柔軟な引き出しで対応可能)

◎ まとまった資金が用意できる

→ iDeCoとNISAを併用する(制度の併用は可能)

◎ 資金繰りに不安がある

→ まずはNISAから(資金拘束がない)

「まず目的を明確にする」ことが何よりも重要です。

iDeCoもNISAも、どちらが正解というわけではなく、目的に応じて選ぶのが一番。

iDeCoで税金が減ればおトクに見えますが、資金がロックされてしまって困る人もいます。

特に目的が決まっていない人や、資金繰りが厳しくなるリスクが高い私たち経営者は、まずはNISAから始めた方が無難です。

逆に老後の資金をロックしておかないと、すぐに換金して散財してしまう人もいますし、判断が難しいところですが。笑

だからこそ、

・目的は「老後資金の確保」か「その他のライフイベントへの備え」か?

・資金は「しばらく使わなくていい」か「いざという時使いたい」か?

この2つの軸で考えてみてください。

7.まとめ

・節税重視なら「iDeCo」

・柔軟な資産形成なら「NISA」

・両方併用してもOK

どちらもややこしい制度ですが、一歩踏み出すことで将来の安心感は確実に変わります。

無理のない範囲で、できるところから始めてみましょう。