【ふるさと納税限度額】あらゆる所得や控除に対応!正確な詳細版シミュレーションのやり方を税理士が超わかりやすく解説(個人事業主/給与/年金/株/不動産/暗号資産)

ふるさと納税の上限額については、前年の源泉徴収票や確定申告書から、さとふるのシミュレーションサイトに数字を3つほど打ち込むだけで計算できる超簡単なシミュレーション方法を以下の記事で解説しました。

こちらはYouTubeチャンネルを開設してから14本目の動画にも関わらず、8.8万回再生を超える人気企画となったわけですが、簡単であるがゆえに前年から状況が変わると数字の修正が難しく、また、株や不動産などの分離課税の譲渡所得がある場合の計算はそもそもできないなどの弱点がありました。

そのため、複数の所得がある場合などは楽天ふるさと納税の詳細版シミュレーターを使っていたのですが、こちらは所得や控除の金額を自分で計算して一つ一つ入力する必要があるため、専門家でないと使いこなすのが難しいものでした。

そこで、一般の人でも使えそうなシミュレーションサイトを探してみたところ、特に使い勝手が良かったのがふるなびの控除上限額シミュレーターです。

これなら所得や控除の金額をある程度は自動計算してくれるので、どこにどの数字を入力すればよいかを解説すれば、一般の人でも使いこなせそうです。

というわけで今回は、ふるなびの控除上限額シミュレーターの使い方をわかりやすく解説していきますが、所得や控除の種類が多いので、自分に関係があるところだけ見るような辞書的な使い方をしてもらっても構いません。

もちろんすべてに目を通してもらった方が入力漏れの心配がなくなりますし、税金のしくみにも詳しくなる良い機会なので、余裕がある方はぜひ最後まで目を通してみてください。

1. ふるさと納税の上限額の計算方法

⑴ 給与所得や事業所得などの総合課税の所得のみの場合

具体的なシミュレーションに入る前に、ふるさと納税の上限額の計算方法について改めて解説しておきます。

前回の記事で解説済みの部分も多く、後半難しい話もしますが、理解できなくてもシミュレーションはできますので、わからない部分は読み飛ばしてもらって大丈夫です。

ふるさと納税は寄付金のうち2,000円を超える部分を所得税・住民税から全額控除してくれる制度なので、例えば10万2,000円ふるさと納税した場合、所得税・住民税が10万円安くなります。(上限を超えない限りですが。)

そして、その10万円は面倒なことに3段階に分けて所得税・住民税から控除されていく仕組みになっています。

まず①所得税から控除※されたあと、②住民税から控除(基本分)され、最後に①、②では控除しきれなかった残額を、住民税から③ふるさと納税特有の控除(特例分)として控除します。

※ワンストップ特例制度を使う場合は住民税のみから控除されます。

また、給与所得や事業所得などの総合課税の所得の合計に対して、所得税は5%~45%、住民税(所得割)は一律10%納税することになりますが、仮に所得税を20%納税している人の場合、控除額の計算はそれぞれ次のとおりとなります。

ふるさと納税の控除額の計算

☆10万2,000円ふるさと納税した場合

① 所得税からの控除

10万円×所得税率20%※=2万円

② 住民税からの控除(基本分)

10万円×住民税率10%=1万円

③ ふるさと納税特有の控除(特例分)⇐住民税所得割の2割が上限

10万円×70%(100%-所得税率20%※-住民税率10%)=7万円

※①の所得税率が10%~20%にまたがるような場合でも、③で差し引く所得税率は総合課税の所得税の限界税率(一番高い税率)であるため、③では20%(厳密には復興特別所得税2.1%を加算した20.42%)が差し引かれます。

このように、③ふるさと納税特有の控除では、①、②で30%控除できているので、残りの70%を全額控除するような計算をします。

そして、この③ふるさと納税特有の控除(特例分)の上限額が「住民税の所得割の2割」と決まっています。

例えば住民税の所得割を50万円払っている人であれば、その2割は10万円となるため、7万円全額控除してもらえます。

しかし、住民税の所得割が30万円の場合、その2割の6万円しか控除してもらえないので、上限額を超えてしまったことになります。

したがって、ふるさと納税をいくらまでしても上限額を超えないのか?10万2,000円で上限を超えるなら、ではいくらまでに抑えればよかったのか?を調べるためには、まず住民税の所得割の金額や所得税率などを算出した上で、所得割から逆算して上限額を求める必要があります。

この逆算の計算式は難しいので解説は割愛しますが、このように上限額の計算は住民税の申告書を作るのと変わらないぐらい大変なので、シミュレーションサイトの力を借りる必要があるというわけです。

⑵ 株や不動産の譲渡所得などの申告分離課税の所得もある場合

上記のとおり、総合課税では所得の合計に対して所得税を5%~45%、住民税を10%納税することになりますが、申告分離課税の所得については、名前のとおり総合課税の所得とは合計せず、分離して別々に計算します。

例えば、株は譲渡所得に対して所得税15%と住民税5%、不動産は短期譲渡所得であれば所得税30%と住民税9%、長期譲渡所得であれば所得税15%と住民税5%といった具合に、それぞれ税率が定められています。

したがって、申告分離課税の所得があると住民税(所得割)の金額が上がるため、おのずとふるさと納税の上限額も上がりますが、住民税(所得割)の税率が総合課税とは違うため、別々に計算しなければなりません。

なお、鋭い方は③ふるさと納税特有の控除(特例分)の計算をするときに差し引く所得税率は、申告分離課税の所得税率を使うのか?総合課税の所得税率を使うのか?と疑問に思われたかもしれませんが、両方の所得がある場合は総合課税の所得税率の方を使う決まりになっています。(①所得税からの控除が総合課税の所得をもとに計算されるからだと思います)

申告分離課税の所得しかない場合のみ、申告分離課税の所得税率を使うことになりますが、ふるなびの控除上限額シミュレーターは申告分離課税のみで計算すると私の計算結果と合わなかったので、今回は総合課税の所得もある前提でシミュレーションしていきます。

2. 収入・所得の入力

⑴ 給与収入等の入力(総合課税)

次はいよいよふるなびの控除上限額シミュレーターの使い方を解説していきます。

☆ふるなび:控除上限額シミュレーター

https://furunavi.jp/deduction.aspx?srsltid=AfmBOorm6BGnAEE6x6pA-QpbmsuwqEAIdXX7dNowZ2r3IkNH0HCWk3tA

右側の「詳しく!本格シミュレーション」の部分をクリックすると、「給与収入」や「年齢」、「社会保険料等の金額」を入力する画面が出てきます。

給与収入には、税金や社会保険料を差し引く前の額面金額(1月支給~12月支給の1年分)を入力してください。

各種手当(時間外手当、家族手当、扶養手当、住宅手当など)や賞与も給与収入に含めますが、所得税が課税されない通勤手当は含めないように注意してください。

給与所得は給与収入から給与所得控除額(サラリーマンの経費のようなもの)を差し引いて計算しますが、給与収入の方だけ入力すればよく、給与所得控除額はシミュレーターが自動計算してくれます。

☆給与所得=給与収入(⇐入力)-給与所得控除額(最低65万円※)

※令和7年度税制改正前の令和6年分までは最低55万円。本シミュレーターは執筆時点で最低55万円で計算のまま。

前年の給与所得の源泉徴収票があれば、「支払金額」と「社会保険料等の金額」の部分に前年の給与収入や社会保険料等の金額が記載されていますので、そこから今年の金額を予測して入力してください。

源泉徴収票がなければ、毎月の給与明細から額面金額や社会保険料等(健康保険・介護保険・厚生年金・雇用保険など)の金額を集計して、年間の見込み額を入力してください。

社会保険に加入していない場合は、国民健康保険や国民年金、国民年金基金の合計額(1月~12月に支払う予定の金額)を入力してください。

今回は給与収入500万円、年齢は年金がもらえる65歳、社会保険料等は給与の15%の75万円と入力して進めます。

⑵ 年金収入の入力(総合課税)

社会保険料等の金額の下の「給与以外の所得」の部分を「あり」と入力すると、このようにさまざまな所得の入力画面が出てきます。

まず一番上の「年金収入」から入力していきますが、年金収入も給与収入と同じく、税金や社会保険料を差し引く前の金額(1月支給~12月支給の1年分)を入力してください。

年金は雑所得の一種ですが、「公的年金等に係る雑所得」という特殊な分類がされており、年金収入から公的年金等控除額を差し引いて計算されます。

しかし、入力するのは年金収入の方だけでよく、公的年金等控除額はシミュレーターが自動計算してくれます。

☆公的年金等に係る雑所得=年金収入(⇐入力)-公的年金等控除額

前年の公的年金等の源泉徴収票があれば、「支払金額」の部分に前年の年金収入が記載されていますので、そこから今年の金額を予測して入力してください。

源泉徴収票の「社会保険料の額」の部分に、年金から差し引かれた社会保険料の額の記載があれば、給与収入の部分で解説した「社会保険料等の金額」のところに加算してください。

源泉徴収票がなければ、年金振込通知書や通帳の入金額から、年間の見込み額を集計して入力してください。

今回は年金収入も150万円あるものとして入力しています。

⑶ 雑所得・その他(年金収入以外)の入力(総合課税)

次は年金以外の雑所得の入力ですが、雑所得とはどの所得の定義にも当てはまらないようなその他の所得のことをいいます。

例えば、事業所得にはならない小規模な副業収入や、暗号資産(仮想通貨)の売却収入などが雑所得に該当します。

雑所得の金額は、総収入金額から必要経費(副業の経費、暗号資産の取得価額など)を差し引いて計算しますが、入力するのは差し引き計算後の最終的な雑所得の金額のみです。

☆雑所得(⇐入力)=総収入金額-必要経費

入力自体は簡単ですが、雑所得を自分で集計して計算しないといけないのが大変です。

なお、同じ雑所得でも国内FX(海外FXは総合課税)や先物取引は特例的に申告分離課税(所得税15%+住民税5%)の対象となりますが、残念ながらこのシミュレーターに申告分離課税の雑所得の入力欄はありません。

今回は暗号資産の売却益が10万円だけあるものとして入力しています。

ちなみに副業収入が事業所得になるのか雑所得になるのかの判定方法については、過去の記事で解説しておりますのでそちらを参照してください↓

⑷ 事業所得の入力(総合課税)

事業所得も総収入金額から必要経費を差し引いて計算しますが、青色申告されている場合は青色申告特別控除最大65万円も差し引くことができます。

☆事業所得(⇐入力)=総収入金額-必要経費-青色申告特別控除額(最大65万円)

こちらも入力するのは最終的な事業所得の金額のみですが、給与収入と違って売上のアップダウンが激しいので、収入から経費を引いた利益がどのぐらい残るのかを予測するのが大変です。

今回は100万円だけ利益が残り、青色申告特別控除額65万円を差し引いた35万円の事業所得があるものとして入力しています。

⑸ 不動産所得の入力(総合課税)

不動産所得とは、不動産の貸し付けによる所得をいい、不動産を売却した場合は申告分離課税の譲渡所得になります。

不動産所得も事業所得と同様に、総収入金額から必要経費を差し引いて計算しますが、青色申告されている場合は青色申告特別控除最大65万円も差し引くことができます。

☆不動産所得(⇐入力)=総収入金額-必要経費-青色申告特別控除額(最大65万円)

事業所得と不動産所得の両方がある場合は、青色申告特別控除額はまず不動産所得の方から優先的に差し引かれ、引ききれない金額があれば残りは事業所得から差し引かれます。

また、事業所得がなく、不動産所得も事業的規模でない場合などは、青色申告特別控除額は10万円に下がります。

今回不動産所得はないものとして、0円のまま進めます。

⑹ 利子所得の入力(総合課税、申告分離課税)

利子所得とは、預貯金や公社債の利子による所得をいいます。

ほとんどが支払を受ける際に所得税15%と住民税5%が源泉徴収され、これにより納税が完結する源泉分離課税の対象となるため、確定申告をすることはできず、ここでも入力する必要はありません。

まれに総合課税になる海外の銀行口座の預金の利子や、申告分離課税になる特定公社債等の利子がある人のために入力欄が設けられているにすぎません。

今回も利子所得はないもとして、0円のまま進めます。

⑺ 配当所得の入力(総合課税、申告分離課税)

![]()

配当所得とは、株の配当や投資信託の収益の分配などによる所得をいいます。

配当所得は原則総合課税ですが、上場株式の配当等については、支払を受ける際に所得税15%と住民税5%が源泉徴収され、これにより納税が完結する源泉分離課税を選択すれば確定申告不要です。

もちろん総合課税か申告分離課税で確定申告することも可能で、確定申告した方が納税額が少なくなるため確定申告をする予定の方は、ここで配当所得の金額を入力してください。

特定口座(源泉徴収有り)で受け入れた配当等についても確定申告不要・総合課税・申告分離課税のいずれかを選択できますし、NISA口座に入金される配当等は非課税なので確定申告できません。

確定申告をしない配当はこの部分の入力も不要なので、確定申告をする配当のみここで金額を入力します。

配当所得の収入金額は所得税や住民税を源泉徴収する前の金額をいい、株式などを取得するためにした借入があれば、その借入金の利子を差し引くことができます。

☆配当所得(⇐入力)=収入金額(源泉徴収前)-株式などを取得するための借入金の利子

なお、厳密に言えば総合課税か申告分離課税のどちらを選択するのかによってふるさと納税の控除上限額は変わりますが、こちらのシミュレーターは総合課税で計算されるため、上限額が若干高く表示される可能性があります。(配当所得10万円でも千円強~二千円強程度ですが)

今回は確定申告をする配当所得が10万円あるものとして入力しています。

⑻ 一時所得の入力(総合課税)

一時所得とは、文字通り継続的には発生しない一時的な所得をいいます。

よく見かけるのは生命保険や損害保険の満期返戻金や解約返戻金ですが、他に競馬や競輪の払戻金、懸賞や福引きの賞品なども一時所得に該当します。

一時所得は総収入金額から、その収入を得るために支出した金額(生命保険の掛金など)を差し引くことができるだけでなく、まれにしか発生しない所得なので、最大50万円の特別控除額も差し引いてもらえます。

☆一時所得(⇐入力)=総収入金額 - 収入を得るために支出した金額※ -特別控除額(最大50万円)

※収入を得るために直接要した金額に限ります。競馬の払戻金の場合、当たり馬券の購入金額のみがこれに該当し、はずれ馬券の購入金額は該当しません。

なお、一時所得は給与所得などの他の総合課税の所得と合計するときに、所得をさらに1/2に減らしてもらえるのですが、そのあたりの計算はシミュレーターが自動計算してくれるので、ここでは1/2にする前の金額を入力してください。

今回は生命保険の満期返戻金から掛金を差し引いた金額が100万円あるものとして、そこから特別控除額50万円を差し引いた残額50万円をその他の一時所得に入力しています。

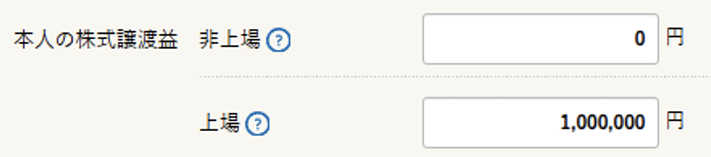

⑼ 株式等の譲渡所得の入力(申告分離課税)

株式等(株、投資信託、国債、社債など)の譲渡所得は申告分離課税(所得税15%+住民税5%)ですが、上場か非上場かで別々に計算されるため、ここでも別々に入力します。

ただし、特定口座(源泉徴収有り)内で発生した譲渡所得は確定申告不要を選択できますし、NISA口座内で発生した譲渡所得はそもそも非課税なので確定申告できません。確定申告しない場合は入力不要です。

株式等の譲渡所得の金額は、譲渡価額から必要経費(取得費や譲渡費用等)を差し引いて計算します。上場と非上場は別々に計算するため、どちらかで譲渡損失が発生したからといって、もう一方の譲渡益と相殺するようなことはできません。

☆株式等の譲渡所得(⇐入力)=譲渡価額-必要経費(取得費+譲渡費用等)

ここで大変なのが取得費の計算で、同一銘柄の株式等を2回以上にわたって購入している場合、総平均法(購入総額を購入総数で割る方法)で取得費を計算する必要があります。

特定口座内の株式等であれば証券会社が発行してくれる特定口座年間取引報告書を見れば取得費や譲渡費用等が記載されていますが、そうでなければ購入履歴や取引報告書・取引残高報告書などから取得費を自分で計算しなければなりません。

今回は上場株式の譲渡益が100万円あったものとして、上場に100万円と入力しています。

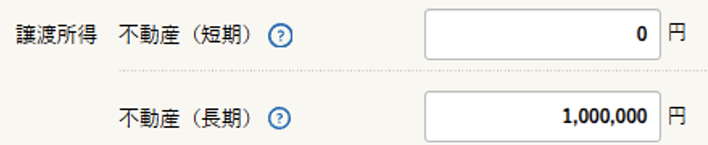

⑽ 土地建物等の譲渡所得の入力(申告分離課税)

不動産(土地、建物など)の譲渡所得は申告分離課税ですが、こちらも短期か長期かで税率が異なるため、別々に入力する必要があります。

短期か長期かは売った年の1月1日現在で所有期間が5年以下か5年超かで区分され、短期譲渡所得(5年以下)の場合は所得税30%+住民税9%、長期譲渡所得(5年超)の場合は所得税15%+住民税5%と税率が大きく異なります。

不動産の譲渡所得の金額は、譲渡価額から取得費や譲渡費用が差し引かれるほか、特別控除(マイホームを譲渡した場合の3,000万円の特別控除など)が受けられる場合はこれも差し引いて計算します。

☆不動産の譲渡所得(⇐入力)=譲渡価額-(取得費+譲渡費用)-特別控除額

なお、売った年の1月1日現在で所有期間が10年を超えるマイホームを売却した場合には、税率がさらに下がる(6,000万円までは所得税10%+住民税4%)軽減税率の特例というものもありますが、こちらのシミュレーターではこの特例の入力はできません。

今回は5年超保有していた不動産の売却益が100万円あったものとして、不動産(長期)に100万円と入力しています。

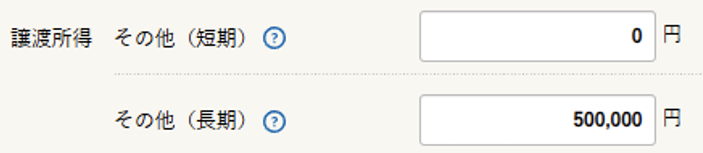

⑾ その他の譲渡所得の入力(総合課税)

業務用の車両を売却した場合※など、株や不動産以外の資産を売ったときの譲渡所得は、給与所得や事業所得などの所得と合計する総合課税の対象となります。

※通勤用の車両や家具、衣服などの生活用動産(30万円超の貴金属、宝石、書画、骨とうなどは除く)の譲渡による所得は非課税となるため入力不要。

取得したときから売ったときまでの所有期間が5年以下か5年超かで短期か長期にわかれる(不動産のように売った年の1月1日時点の判定ではない)ため、短期か長期かで別々に入力する必要があります。

総合課税の譲渡所得の金額は、譲渡価額から取得費や譲渡費用が差し引かれるほか、まれにしか発生しないものなので最大50万円の特別控除額を差し引いてもらえます。

☆総合課税の譲渡所得(⇐入力)=譲渡価額-(取得費+譲渡費用)-特別控除額(最大50万円)※

※短期と長期の譲渡益があるときは、先に短期の譲渡益から差し引き、残額を長期から差し引きます。

業務用の車両など使用期間の経過によって価値が減少する減価償却資産の取得費は、取得価額から事業所得などの必要経費に算入した減価償却費を差し引いた残額になります。

なお、総合課税の長期譲渡所得は給与所得などの他の総合課税の所得と合計する前に、所得をさらに1/2に減らしてもらえるのですが、そのあたりの計算はシミュレーターが自動計算してくれるので、ここでは1/2にする前の金額を入力してください。

今回は5年超保有していた車両の売却益100万円があったものとして、特別控除額50万円を差し引いた残額50万円をその他(長期)に入力しています。

3. 家族構成の入力

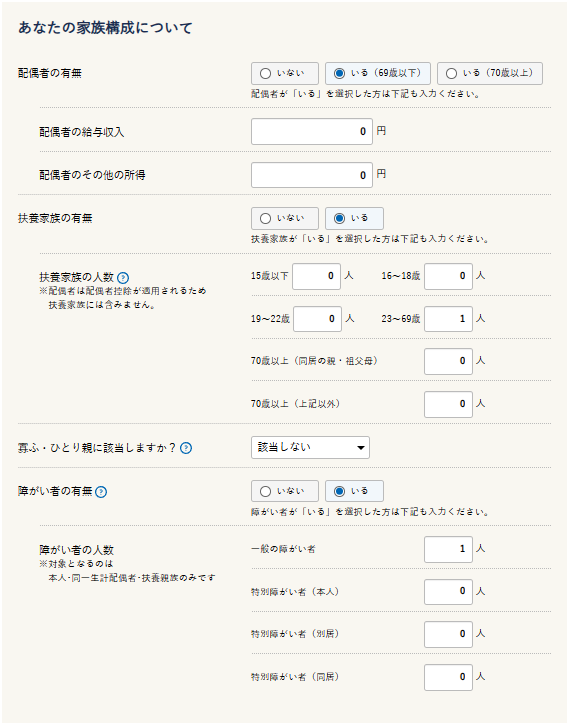

⑴ 配偶者の有無の入力

次は配偶者控除や扶養控除などの人的控除の算定のために家族構成を入力していきます。

まず配偶者控除や配偶者特別控除の算定のために「配偶者の有無」を入力します。

通常の配偶者控除は38万円ですが、配偶者が70歳以上の場合は48万円に上がるため、該当するものを選択してください。

なお、年齢はその年の12月31日時点の年齢で判断してください。

「いる」を選択した場合は、配偶者の給与収入やその他の所得を入力する画面が出てきますので、あなたの給与収入と同様に、年収やその他の所得の見込み額を入力してください。

配偶者が年収123万円(合計所得58万円)の壁※を超えても、配偶者控除38万円が受けられなくなる代わりに、配偶者特別控除38万円が受けられますが、年収160万円(合計所得95万円)の壁※を超えると、配偶者特別控除が徐々に減少していきます。

※令和7年度税制改正前の令和6年分までは103万円の壁と150万円の壁でした。本シミュレーターは執筆時点では税制改正前の金額で計算されていましたのでご注意ください。

今回は69歳以下で収入がない配偶者がいるものとして、「いる(69歳以下)」を選択しています。

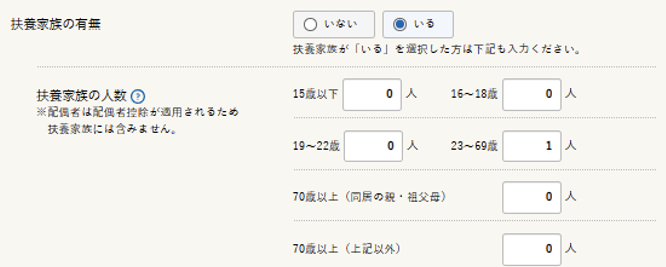

⑵ 扶養家族の有無の入力

次に扶養控除の算定のために「扶養家族の有無」を入力していきますが、そもそも扶養控除の対象になる人(控除対象扶養親族)とは、生計を一にする16歳以上の親族で、所得が58万円以下(給与収入のみなら年収123万円以下)の人のことをいいます。

生計を一にしているというのは、簡単に言えば同じサイフで生活しているということです。

親族と別居している場合でも、休暇の間は一緒に生活していたり、常に生活費や学費、療養費などの送金が行われていたりして、実質的に同じサイフで生活しているような状況であれば、「生計を一にする」ものとして扶養親族に該当します。

ここでは扶養控除の対象にならない「15歳以下」、特定扶養控除63万円の対象になる「19歳~22歳」、通常の扶養控除38万円の対象になる「16歳~18歳」と「23歳~69歳」、控除額が58万円に上がる「70歳以上(同居の親・祖父母)」と48万円に上がる「70歳以上(上記以外)」に分けて入力していきます。

なお、ここでも年齢はその年の12月31日時点の年齢で判断してください。

今回は23歳~69歳の扶養親族が1人いるものとして進めます。

⑶ 寡婦・ひとり親の入力

![]()

ひとり親や寡婦に該当する場合は、ひとり親控除35万円や寡婦控除27万円が受けられますので、該当するものを選択してください。

ひとり親とは、文字通り生計を一にする子(所得58万円以下)がいるひとり親で、本人の所得が500万円以下である人のことをいいます。親の性別は男性でも女性でも構いません。

寡婦とはひとり親ではないが、夫と離婚したあと子以外の扶養親族がいて、本人の所得が500万円以下である女性のことをいいます。

夫と離婚ではなく死別した場合は、扶養親族がいなくても、本人の所得が500万円以下であれば寡婦に該当します。

今回は配偶者がいるので「該当しない」を選択しています。

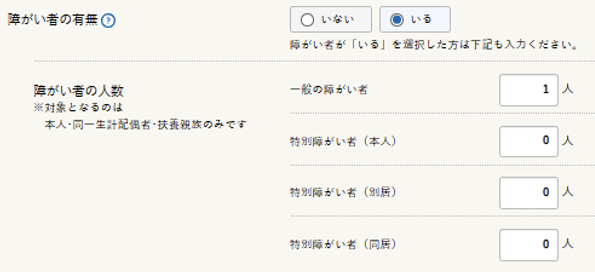

⑷ 障がい者の有無の入力

本人や扶養親族に障がい者に該当する人がいる場合、障害者控除が受けられますので、ここで該当者の人数を入力していきます。

身体者障害者手帳(1級か2級)、精神障害者保健福祉手帳(1級)などを持っている場合は特別障がい者の方になります。

障害者控除の金額は、一般の障がい者は27万円、特別障がい者は40万円、同居特別障がい者(本人や生計一親族と同居している)は75万円です。

今回は一般の障がい者が1人いるものとして入力しています。

4. 保険料・控除額の入力

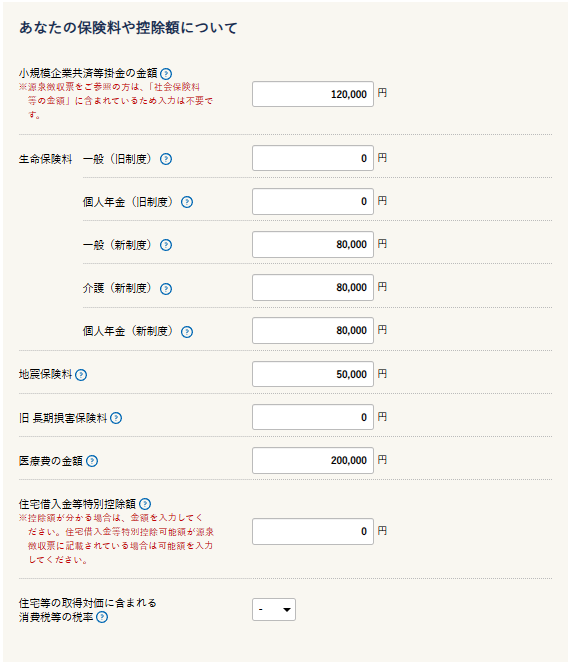

⑴ 小規模企業共済等掛金の入力

最後に保険料や共済金などの支払いに対して所得を控除してもらえる物的控除の入力をしていきます。

まずは「小規模企業共済等掛金の金額」の入力ですが、小規模企業共済のほかiDeCo(個人型確定拠出年金)や企業型DC(企業型確定拠出年金)などの支払いがある人は、ここに年間の支払い額を入力してください。

こちらの小規模企業共済等掛金控除では支払った金額がそのまま全額控除されますので、控除額の計算などは不要です。

年間の支払い額は小規模企業共済掛金控除証明書を見ればわかりますが、給与天引きの企業型DCやiDeCoについては証明書が発行されず、源泉徴収票の「社会保険料等の金額」に含まれていますので、ここでは入力不要です。

なお、社会保険料控除などと違って、親族が加入している小規模企業共済等について、世帯主が控除を受けるようなことはできません。控除が受けられるのは加入者本人のみです。

今回は給与天引きではないiDeCoの支払いが年間12万円あるものとして入力しています。

⑵ 生命保険料の入力

次に「生命保険料」の入力ですが、生命保険料控除は「一般の生命保険料」「介護保険料」「個人年金保険料」の3種類があり、さらに「一般の生命保険料」「個人年金保険料」の2つは旧契約と新契約に分かれているため、全部で5つの区分に分けて金額を入力していきます。

生命保険料控除は控除上限額の計算方法が複雑ですが、幸い控除額はシミュレーターが計算してくれるので、生命保険料控除証明書から年間の支払い額を入力するだけで大丈夫です。

なお、契約者が配偶者などの親族である生命保険料控除証明書であっても、保険金の受取人がすべて親族(個人年金保険の場合はあなた自身か配偶者のどちらか)であり、かつあなた自身が生命保険料を支払っている場合は、生命保険料控除を受けることができる※ので、ここで入力しましょう。

※ただし、配偶者の口座から引き落とされている場合など、あなた自身が生命保険料を支払っていない場合は、生命保険料控除は受けられないのでご注意ください。

今回は新制度の一般、介護、個人年金をそれぞれ8万円ずつ支払い、生命保険料控除を最高額の12万円受けられるものとして入力しています。

⑶ 地震保険料の入力

![]()

「地震保険料」の入力も、地震保険料控除証明書から年間の支払い額を入力します。

地震保険料は支払った金額をそのまま全額控除してもらえますが、控除上限額は5万円です。

今回は地震保険料の支払いが5万円あるものとして入力しています。

⑷ 旧長期損害保険料の入力

![]()

「旧長期損害保険料」の入力も、地震保険料控除証明書から年間の支払い額を入力します。

旧長期損害保険料は10,000円以下であれば支払った金額をそのまま全額控除してもらえますが、10,000円を超える部分は1/2しか控除してもらえず、控除上限額も15,000円までです。

また、⑶の地震保険料の控除額と旧長期損害保険料の控除額を合計(控除上限額50,000円)してもらうこともできますが、そのあたりはシミュレーターが計算してくれますので、とにかく支払い額を入力するだけで大丈夫です。

今回は旧長期損害保険料の支払いはないものとして、0円のまま先に進めます。

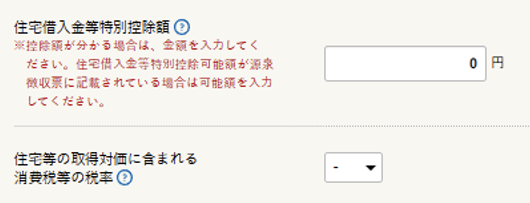

⑸ 住宅借入金等特別控除額の入力

最後に「住宅借入金等特別控除額」(住宅ローン控除)の入力ですが、住宅ローン控除を受けている方はこちらに住宅ローン控除の金額や住宅取得時の消費税率などを入力します。

住宅ローン控除は⑷までの所得を減らす所得控除と異なり、税額を直接減らしてもらえる税額控除であるため、ふるさと納税の上限額に影響しないことも多いです。

ただし、納税額が小さく、住宅ローン控除によって所得税が0円になり、さらに住民税からも控除しきれないようなケースでは、ふるさと納税によって住宅ローン控除の金額が若干減ってしまうことがあるため、ここで住宅ローン控除の金額も入力する必要があります。

どのぐらい住宅ローン控除の金額が減るのかという計算方法は複雑なので割愛しますが、大した金額ではありませんし、ふるさと納税を受けられるメリットの方が大きいので、住宅ローン控除があるからといってふるさと納税を控える必要はありません。

今回住宅ローン控除はないものとして、0円のままにしています。

5. シミュレーション結果

ここまで入力できたらこのようにシミュレーション結果が表示されます。

今回は全部で88,000円ふるさと納税ができるようです。

これが本当に合っているのかどうかの検算は税理士でも難しいので、一つ一つの入力を確実に行ってもらうほかありません。

また、令和7年度税制改正で基礎控除や給与所得控除の金額が上がりましたが、こちらのシミュレーターは執筆時点でまだ税制改正に対応していないので、若干限度額が高めに出てしまう点もご注意ください。

もし上限を超えて寄付をしてしまっても、普通に返礼品をお買い物しているのと似たようなものなので、めちゃくちゃ損をするというわけではありません。

ふるさと納税の返礼割合は3割以下と地方税法で定められているため、自治体が3,000円以下で購入したものを10,000円で買う計算になるので、お得な買い物である可能性は低いですが。

6.まとめ

今回のシミュレーションではあらゆる所得や控除について解説する必要がありましたので、難しく感じる部分もあったと思いますが、この記事を見ながら入力していけば何とかシミュレーションできると思います。

理解しながらシミュレーションしてもらえるように、税金の計算方法について結構細かいところまで解説しましたので、この記事を保存しておいて、わからなくなったら見返せるようにしておいてください。

ふるさと納税の限度額の計算についてここまで詳しく解説している記事は他にないと思いますし、果たして本当に活用してもらえるものなのかどうか気になるところですが、実用性を重視して書いた記事なので、実際に活用してもらえたら嬉しいです。