【令和6年分】保険料控除申告書の書き方や添付書類を税理士がわかりやすく解説!

年末調整のときに提出する書類の中で、一番書くのが難しいのが保険料控除申告書ですよね。

特に生命保険料控除は、平成22年度の税制改正で新生命保険料と旧生命保険料に区分されてからというもの、それぞれ計算方法や上限が違うので、ミスなく記入するのがとても難しくなりました。

記入が間違っていることも多いので、年末調整をチェックする側の経理担当者や税理士事務所は、記載内容を信用せずに添付された控除証明書からチェックしないといけないのが現状です。

「もう書かなくていいから、とりあえず控除証明書添付して提出して…。」なんて対応をせざるを得ないことも少なくありません。

しかし、一度書き方を理解してしまえば、そこまで書くのが難しい書類ではありませんので、今日は制度の内容から書き方、必要な添付書類まで、国税庁の記載例をもとにわかりやすく解説していきますね。

・保険料控除申告書や記載例のダウンロードはこちら↓

国税庁ホームページ:各種申告書・記載例(扶養控除等申告書など)

(出展:国税庁資料 《記載例》令和6年分保険料控除申告書)

目次

1.氏名、住所などの記入

(出展:国税庁資料 《記載例》令和6年分保険料控除申告書)

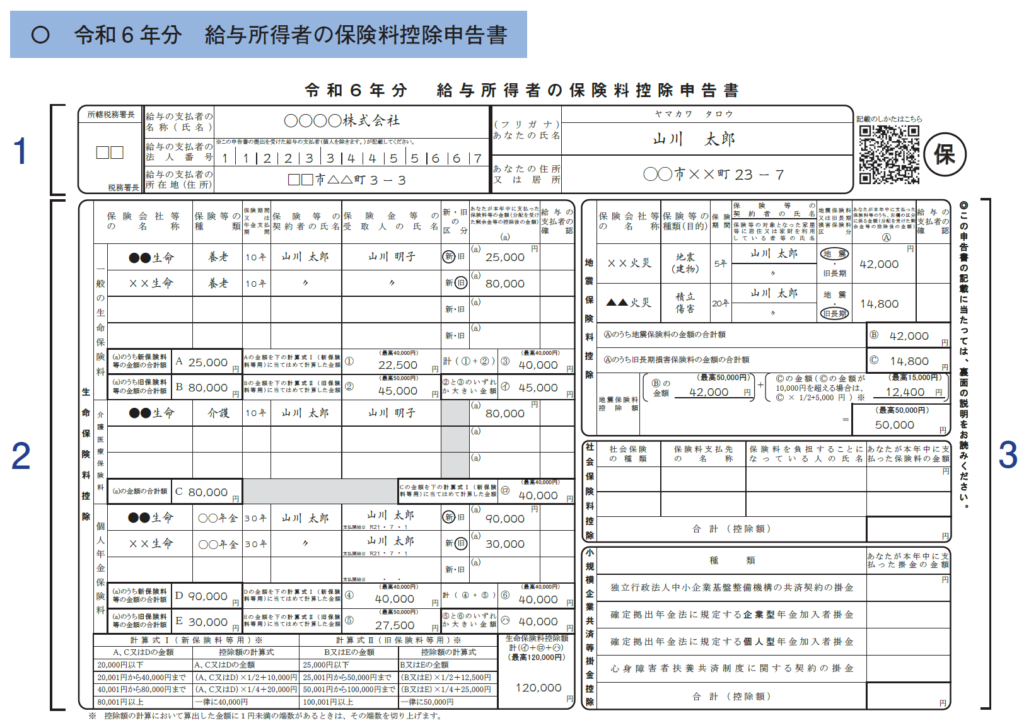

左半分の❶所轄税務署長、❷給与の支払者の名称などは会社側が記入してくれますので、右半分のあなたの氏名と住所を記入しましょう。

2.生命保険料控除の記入

❶生命保険料控除

(出展:国税庁資料 《記載例》令和6年分保険料控除申告書)

- 記入が必要な人…令和6年中に生命保険料を支払っている人

- 必要な添付書類…生命保険料控除証明書

制度の内容

令和6年中に生命保険料を支払っている人は、保険会社などから令和6年分の生命保険料控除証明書が送られてきますので、その内容をこの部分に書き込めば、生命保険料控除を受けることができます。

なお、契約者が配偶者などの親族である生命保険料控除証明書であっても、保険金の受取人がすべて親族(個人年金保険の場合はあなた自身か配偶者のどちらか)であり、かつあなた自身が生命保険料を支払っている場合は、生命保険料控除を受けることができるので、ここに記入しましょう。

ただし、配偶者の口座から引き落とされている場合など、あなた自身が生命保険料を支払っていない場合は、生命保険料控除は受けられないのでご注意ください。

控除上限額の計算方法

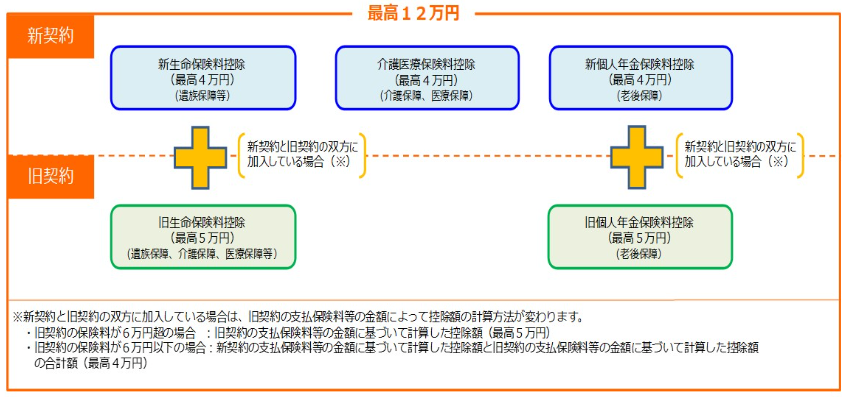

生命保険料控除は「一般の生命保険料」「介護保険料」「個人年金保険料」の3種類に分かれており、さらに「一般の生命保険料」「個人年金保険料」の2つは新契約と旧契約に分かれているため、上限額の計算方法が少し複雑です。

下の図のとおり、すべて新契約のみなら上限額の計算は簡単で、上限額は3種類それぞれ4万円ずつ、3種類合計で12万円(4万円×3種類)です。

(出展:国税庁HP:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm)

ただし、旧生命保険料と旧個人年金保険料の上限額は5万円であり、新契約の4万円より大きいため、旧契約が絡むと上限額の計算が少々ややこしくなります。

仮に旧生命保険料と旧個人年金保険料で上限の5万円ずつ、合計10万円控除が受けられるとして、介護保険料も上限の4万円控除が受けられる場合はどうなるのかというと、合計14万円の控除が受けられるわけではありません。

上の図のとおり、3種類合計で最高12万円という上限額は、新契約のみのときと変わらないからです。

また、同じ「一般の生命保険料」の区分である旧生命保険料と新生命保険料の両方の支払いがある場合に、この2つの支払いを合わせて控除額を計算することも可能なのですが、その場合の上限額は5万円か4万円のどちらになるかというと、新契約の4万円の方です。

上限額が5万円に増えるのは、あくまで旧契約単独で計算した場合のみです。

このイメージを持って次の具体的な書き方に進めば、内容をきちんと理解しながら数字を埋めていけるようになります。

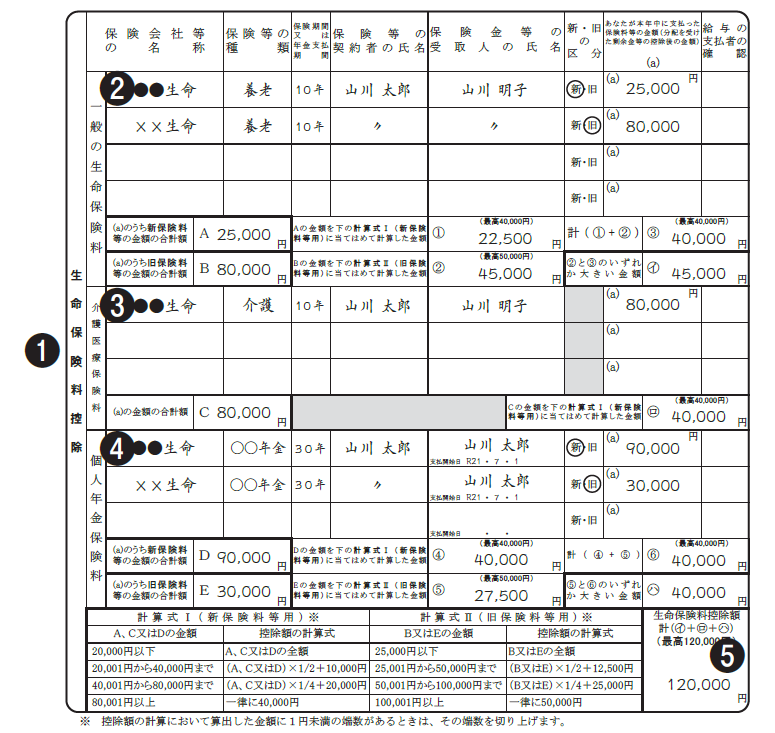

❷一般の生命保険料

(出展:国税庁資料 《記載例》令和6年分保険料控除申告書)

(出展:国税庁資料 《記載例》令和6年分保険料控除申告書)

(出展:国税庁資料 《記載例》令和6年分保険料控除申告書)

(出展:国税庁資料 《記載例》令和6年分保険料控除申告書)

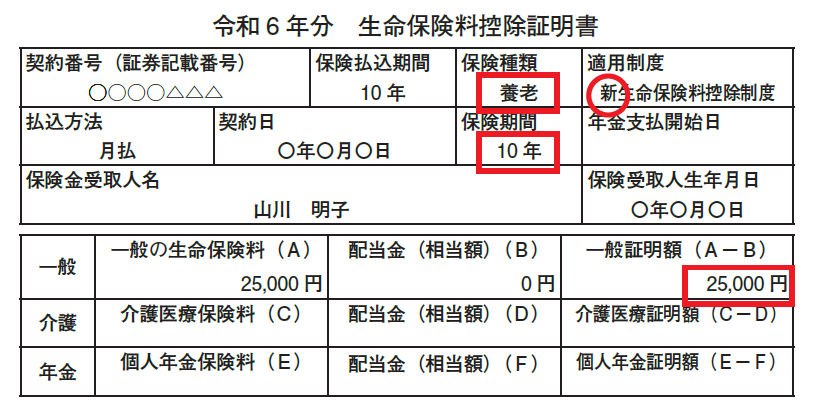

まず上図の生命保険料控除証明書から、下図の保険料控除申告書の各欄を埋めていきます。

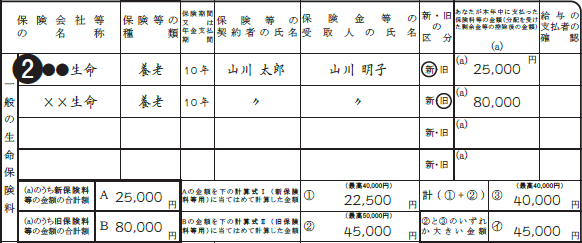

申告書の1行目、2行目は記入例のとおり、「保険会社等の名称」「保険等の種類」「保険期間」「保険金等の契約者の氏名」「保険金等の受取人の氏名」「新・旧の区分」「あなたが本年中に支払った保険料等の金額」を生命保険料控除証明書のとおりに記入してください。

記入例では1行目の新契約が25,000円、2行目の旧契約が80,000円ですので、図の左下のA(新保険料等の金額の合計額)に25,000円、B(旧保険料等の金額の合計額)に80,000円とそのまま転記します。

生命保険料控除は支払った金額をそのまま控除してもらえるわけではなく、まずAの新契約25,000円について生命保険料控除が受けられる金額は、下の表の左側「計算式Ⅰ(新保険料等用)」にあてはめて計算する必要があります。

※1円未満の端数が出たときは、端数切り上げ

(出展:国税庁資料 《記載例》令和6年分保険料控除申告書)

「20,001円から40,000円まで」の金額なので、控除額は25,000円×1/2+10,000円=22,500円となり、新契約の控除上限額4万円を超えていないので、申告書のAの右側①に22,500円と記入します。

同様にBの旧契約80,000円についても、上の表の右側「計算式Ⅱ(旧保険料等用)」にあてはめると、控除額は80,000円×1/4+25,000円=45,000円となり、旧契約の控除上限額5万円を超えていないので、申告書のBの右側②に45,000円と記入します。

次は右端の③に新契約の控除額①22,500円と旧契約の控除額②45,000円の合計額を記載しますが、この場合の控除上限額は新契約のみのときと同じ4万円なので、③は40,000円と記入します。

最終的な控除額である右下の㋑(②と③のいずれか大きい金額)は、旧契約のみの控除額②45,000円の方が、新契約+旧契約の控除額③40,000円より大きいので、45,000円と記入します。

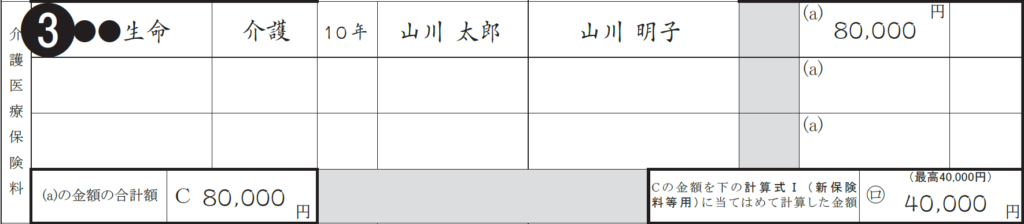

❸介護医療保険料

(出展:国税庁資料 《記載例》令和6年分保険料控除申告書)

介護医療保険料も、一般の生命保険料と控除額の計算方法は同じですが、こちらは新契約のみですので「計算式Ⅰ(新保険料等用)」しか使いません。

Cに介護医療保険料の合計額80,000円を記入し、これを計算式Ⅰにあてはめると80,000円×1/4+20,000円=40,000円となり、㋺に控除額40,000円を記入します。

新契約しかないので、㋺の上限額は当然4万円です。

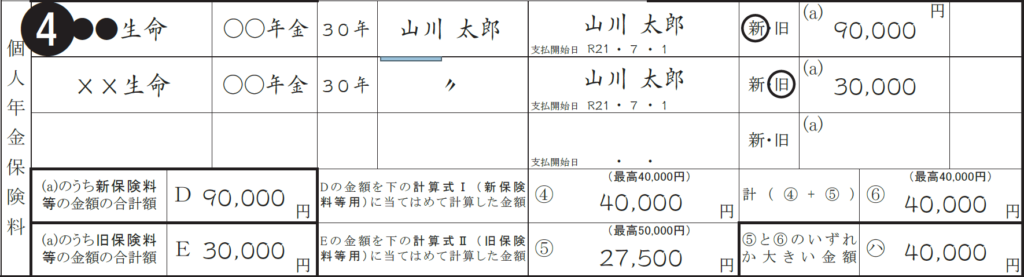

❹個人年金保険料

(出展:国税庁資料 《記載例》令和6年分保険料控除申告書)

こちらも一般の生命保険料とやることは同じです。

新契約の合計額Dは90,000円、これを「計算式Ⅰ(新保険料等用)」にあてはめると80,001円以上なので一律40,000円となり、新契約の控除額④は40,000円。

旧契約の合計額Eは30,000円、これを「計算式Ⅱ(旧保険料等用)」にあてはめると30,000円×1/2+12,500円=27,500円となり、旧契約の控除額⑤は27,500円。

新契約の控除額④40,000円と旧契約の控除額⑤27,500円の合計額である⑥は上限である40,000円の方を記入し、最終的な控除額㋩は⑤と⑥のいずれか大きい金額で40,000円となります。

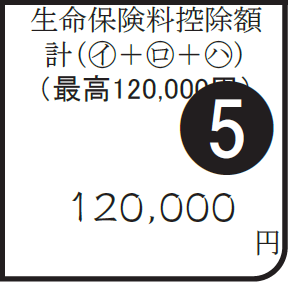

❺生命保険料控除額計

(出展:国税庁資料 《記載例》令和6年分保険料控除申告書)

最後に生命保険料控除の合計額(㋑+㋺+㋩)(最高120,000円)を表の右下❺に記載します。

記入例では一般の生命保険料の控除額㋑は45,000円、介護医療保険料の控除額㋺は40,000円、個人年金保険料の控除額㋩は40,000円なので、すべて合計すると125,000円ですが、上限が12万円ですので、❺に120,000円と記入して完了です。

3.地震保険料控除等の記入

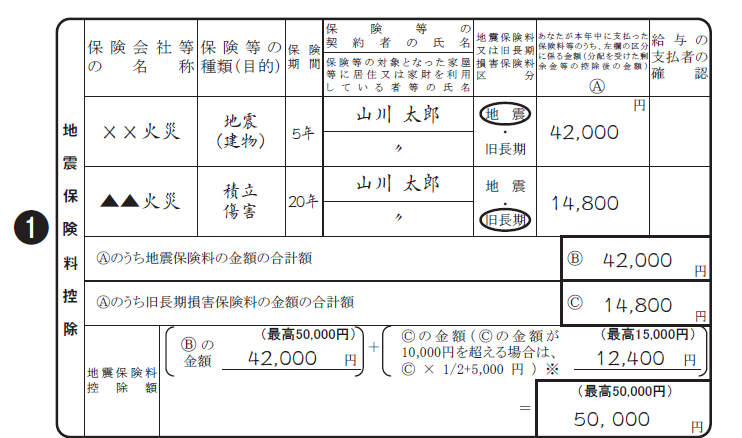

❶地震保険料控除

※Ⓒの計算で1円未満の端数が出たときは、端数切り上げ

(出展:国税庁資料 《記載例》令和6年分保険料控除申告書)

- 記入が必要な人…令和6年中に地震保険料(または旧長期損害保険料)を支払っている人

- 必要な添付書類…地震保険料控除証明書

制度の内容

令和6年中に地震保険料(または旧長期損害保険料)を支払っている人は、保険会社などから令和6年分の地震保険料控除証明書が送られてきますので、その内容をこの部分に書き込めば、地震保険料控除を受けることができます。

旧長期損害保険料は平成18年以前に契約された長期の損害保険料で、最近はあまり見かけなくなりましたが、これがあるため少しだけ計算が複雑になっています。

控除上限額の計算方法

地震保険料は支払った金額をそのまま全額控除してもらえますが、控除上限額は50,000円までです。

旧長期損害保険料は10,000円以下であれば支払った金額をそのまま全額控除してもらえますが、10,000円を超える部分は1/2しか控除してもらえず、控除上限額も15,000円までです。

地震保険料の控除額と旧長期損害保険料の控除額を合計してもらうこともできますが、控除上限額は50,000円と、地震保険料のみのときと同じです。

書き方

(出展:国税庁資料 《記載例》令和6年分保険料控除申告書)

※Ⓒの計算で1円未満の端数が出たときは、端数切り上げ

(出展:国税庁資料 《記載例》令和6年分保険料控除申告書)

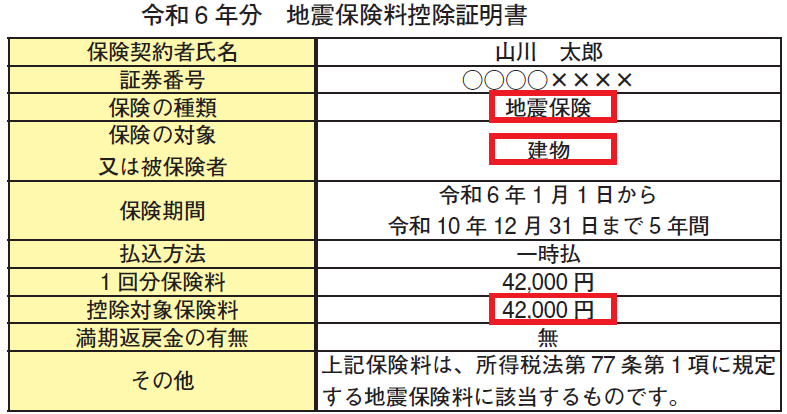

上図の地震保険料控除証明書から、下図の保険料控除申告書の各欄を埋めていきます。

申告書の1行目、2行目は記入例のとおり、「保険会社等の名称」「保険等の種類」「保険期間」「保険金等の契約者の氏名」「地震保険料又は旧長期損害保険料区分」「あなたが本年中に支払った保険料等の金額」を地震保険料控除証明書のとおりに記入してください。

記入例では1行目の地震保険料が42,000円、2行目の旧長期損害保険料が14,800円ですので、Ⓑ(Ⓐのうち地震保険料の合計額)に42,000円、Ⓒ(Ⓐのうち旧長期損害保険料の合計額)14,800円とそのまま転記します。

そして一番下の地震保険料控除額の算式にⒷとⒸの金額を記入していきますが、Ⓑの地震保険料は50,000円までしか控除が受けられないので、(最高50,000円)とカッコ書きがしてあります。

今回はⒷは42,000円と、50,000円以下なのでそのまま42,000円と記入してください。

Ⓒの旧長期損害保険料も控除上限額が15,000円なので(最高15,000円)とカッコ書きがあり、さらに(Ⓒの金額が10,000円を超える場合は、Ⓒ×1/2+5,000円)というカッコ書きもあります。

今回はこの算式にあてはまるため、14,800円×1/2+5,000円=12,400円をⒸに記入します。

地震保険料の控除額Ⓑの42,000円と旧長期損害保険料の控除額Ⓒの12,400円を合計すると54,400円となりますが、控除上限額は50,000円なので、一番右下の計算結果には50,000円と記入します。

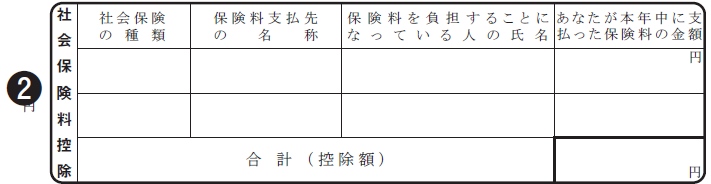

❷社会保険料控除

(出展:国税庁資料 《記載例》令和6年分保険料控除申告書)

- 記入が必要な人…令和6年中に国民年金、国民年金基金、国民健康保険などを支払っている人

- 必要な添付書類…社会保険料(国民年金保険料)控除証明書

※国民健康保険は添付書類不要

制度の内容

令和6年中に国民年金、国民年金基金、国民健康保険などを支払っている人は、日本年金機構や全国国民年金基金から令和6年分の社会保険料控除証明書が送られてきますので、その内容をこの部分に書き込めば、社会保険料控除を受けることができます。

国民健康保険は証明書が発行されず、書類添付も不要ですので、支払の通知や通帳の引落額などから、令和6年中に支払った金額を調べて記入してください。(どうしても金額がわからなければ、役所に電話して相談してください。)

あなた本人の社会保険料だけでなく、生計が同じ親族(配偶者や子供、親など)の分の社会保険料を支払っている場合も、社会保険料控除が受けれらますので、ここに記入してください。(親族の口座から引き落とされているなど、あなた自身が支払っていない場合は社会保険料控除は受けられません)

なお、給与から天引きされる社会保険料(厚生年金保険料、健康保険料、雇用保険料)も社会保険料控除の対象ですが、ここに記入する必要はありません。(会社側で金額を把握できているので。)

ちなみに社会保険料控除については、支払った金額がそのまま全額控除されるので、控除上限額の計算などは必要ありません。

書き方

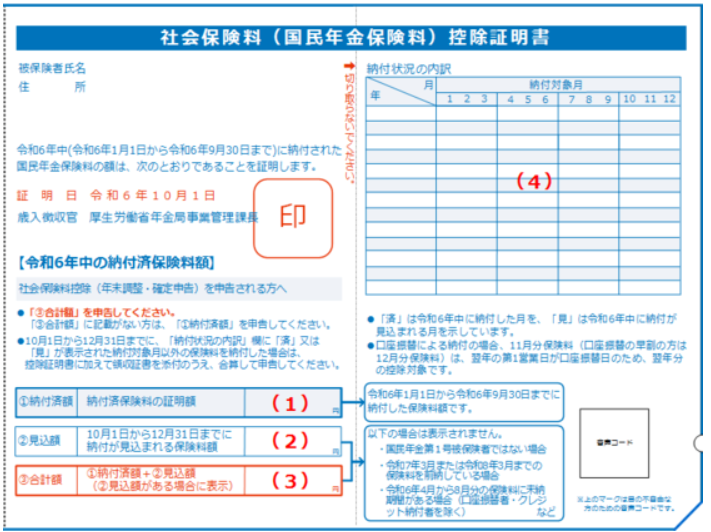

(出展:日本年金機構HP https://www.nenkin.go.jp/service/kokunen/hokenryo/koujo/R6koujo/mikata_hagaki.html)

社会保険料控除証明書のハガキには、(1)納付済額(令和6年1月1日から令和6年9月30日までに納付した総額)と(2)見込額(令和6年10月1日から令和6年12月31日までに納付が見込まれる額)、(3)合計額が記載されていますが、社会保険料控除が受けられるのは令和6年中に実際に支払った金額ですので、基本的には(3)合計額を保険料控除申告書の「あなたが本年中に支払った金額」の部分に記入します。

ただし、(2)見込額以上の金額を追加で納付した場合など、実際に支払った金額が(3)合計額とズレる場合には、「あなたが本年中に支払った金額」の部分には実際に支払った金額を記入し、追加で納付した保険料の領収書も添付して提出してください。

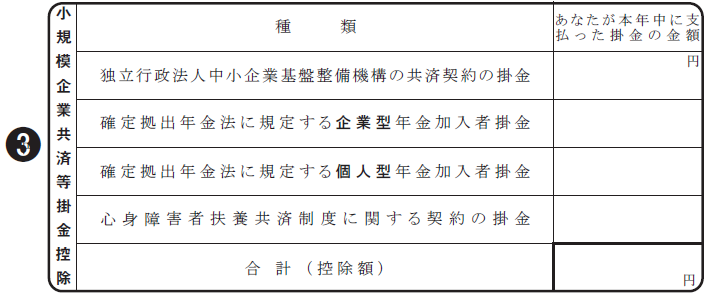

❸小規模企業共済等掛金控除

(出展:国税庁資料 《記載例》令和6年分保険料控除申告書)

- 記入が必要な人…令和6年中に小規模企業共済、iDeCo(個人型確定拠出年金)、企業型DC(企業型確定拠出年金)などを支払っている人

※給与天引きのiDeCoや企業型DCは記入不要 - 必要な添付書類…小規模企業共済掛金控除(払込)証明書

※給与天引きのiDeCoや企業型DCは添付書類不要

制度の内容

令和6年中に小規模企業共済、iDeCo(個人型確定拠出年金)の掛金を支払っている人は、中小企業基盤整備機構や国民年金基金連合会から令和6年分の小規模企業共済掛金控除(払込)証明書が送られてきますので、その金額をこの部分に書き込めば、小規模企業共済等掛金控除を受けることができます。

ただし、給与天引きで支払う企業型DC(企業型確定拠出年金)の加入者や、同じiDeCoでも給与天引き(事業主払込)によってお支払いされている方は、証明書が発行されず、この部分の記入や添付書類も不要です。

なお、社会保険料控除などと違って、親族が加入している小規模企業共済等について、世帯主が控除を受けるようなことはできません。控除が受けられるのは加入者本人のみです。

こちらも社会保険料控除と同様に、支払った金額がそのまま全額控除されますので、控除上限額の計算は不要です。

書き方

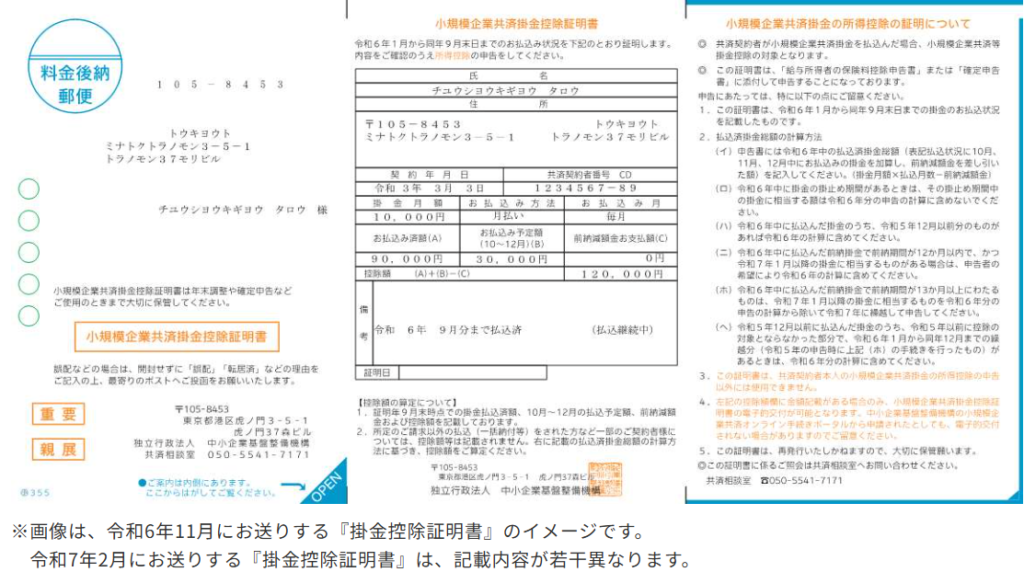

小規模企業共済

(出展:中小機構HP https://www.smrj.go.jp/kyosai/skyosai/news/2024/rvuad1000001wu4h.html)

小規模企業共済の控除証明書には、令和6年1月~9月の「お払込み済額(A)」、10月~12月の「お払込み予定額(B)」、「前納減額金お支払額(C)」、これらをもとに算出された「控除額(A)+(B)-(C)」が記載されています。

基本的には「控除額(A)+(B)-(C)」を、保険料控除申告書の「独立行政法人中小企業基盤整備機構の共済契約の掛け金」の欄に記入してください。

なお、厳密に言えば10月~12月の払込状況について、掛金を払い込んだことが明記された(記帳された)通帳の写しを添付する必要があるそうです。

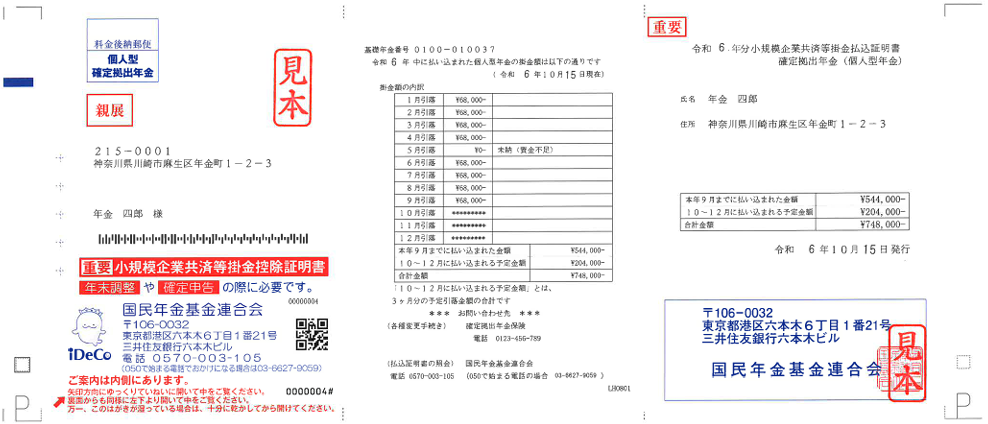

iDeCo

(出展:iDeCo公式サイト ライブラリhttps://www.ideco-koushiki.jp/library/ )

iDeCoの払込証明書にも、「9月までに払い込まれた金額」「10~12月に払い込まれる予定金額」「合計金額」が記載されています。

こちらも合計金額を、保険料控除申告書の「確定拠出年金法に規定する個人型年金加入者掛金」の欄に記入してください。

なお、合計金額に変更があった場合は、払込証明書が追加発行されますので、変更後の払込証明書を添付するようにしてください。

まとめ

国税庁の記載例には制度の内容の説明がなく、いきなり具体的な記入方法から入るので、毎年わけもわからず記載例のとおり記入してきた人が多いと思います。

しかしこのようにまず記入が必要な人は誰なのか?(自分に関係あるのか?)必要な添付書類は何なのか?を明確にして、制度の内容も説明してから記入方法に入れば、ちゃんと理解しながら記入できたと思うのですがいかがでしたでしょうか?

一度理解してしまえば、来年は国税庁の記載例を見るだけでも書き方を思い出せるかもしれませんが、念のためこの記事を保存しておいて、忘れたら再確認できるようにしておいてくださいね。

以下の扶養控除等申告書と基礎控除申告書の書き方の記事も読んでもらえれば、年末調整をスムーズに終えられると思いますし、こちらも参考にしてもらえたら幸いです。