【令和7年分】基礎控除等申告書の書き方を税理士が超わかりやすく解説! (特定親族特別控除申告書/配偶者控除等申告書/年末調整)

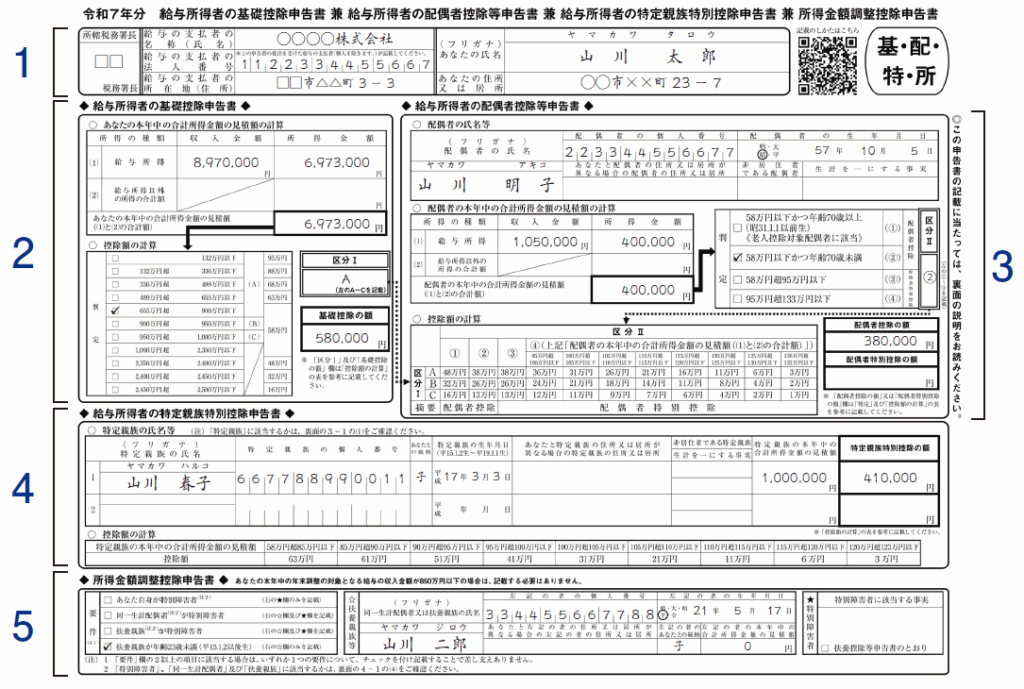

基礎控除等申告書の正式名称は、「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」という64文字もある長ったらしいもので、4つの申告書が一つにまとめられています。

昔は配偶者を扶養している人だけが書く「配偶者控除等申告書」だけでしたが、今では所得に応じて基礎控除の金額が変わるようになったため、「基礎控除申告書」に合計所得を全員が記入しないといけなくなりました。

また、今年(令和7年)からは特定親族特別控除(配偶者特別控除の大学生版のイメージ)が創設されたため、「特定親族特別控除申告書」が新たに追加されました。

さらに、「所得金額調整控除申告書」という、年収850万円を超える人のうち、特別障害者や23歳未満の扶養親族がいる人が対象の申告書も含めて、全部で4つの申告書を兼ねた書類となり、毎年どんどん書くのが難しくなっています。

そこで今日は、この4つの申告書について、国税庁の記載例をもとに、記入が必要な人は誰なのか?どうやって記入すればよいのか?一つ一つわかりやすく解説していきます。

次の記載例のとおり5つのブロックにわけて、1.氏名・住所などの基本情報、2.基礎控除申告書、3.配偶者控除等申告書、4.特定親族特別控除申告書、5.所得金額調整控除申告書の順番で解説していきます。

・基礎控除等申告書や記載例のダウンロードはこちら↓

【国税庁ホームページ:各種申告書・記載例(扶養控除等申告書など)】

https://www.nta.go.jp/users/gensen/nencho/shinkokusyo/index.htm

(出展:国税庁資料 《記載例》令和7年分基礎控除等申告書)

目次

1.氏名、住所などの記入

(出展:国税庁資料 《記載例》令和7年分基礎控除等申告書)

左半分の❶所轄税務署長、❷給与の支払者の名称などは会社側が記入してくれますので、右半分のあなたの氏名と住所を記入しましょう。

2.給与所得者の基礎控除申告書の記入

(出展:国税庁資料 《記載例》令和7年分基礎控除等申告書)

☆記入が必要な人…年末調整の対象となる人全員。

冒頭で所得に応じて基礎控除の金額が変わるので全員記入が必要とお伝えしましたが、令和7年から税制改正によって小刻みに基礎控除の金額が変わるようになったので、例年より正確な記入が必要になります。

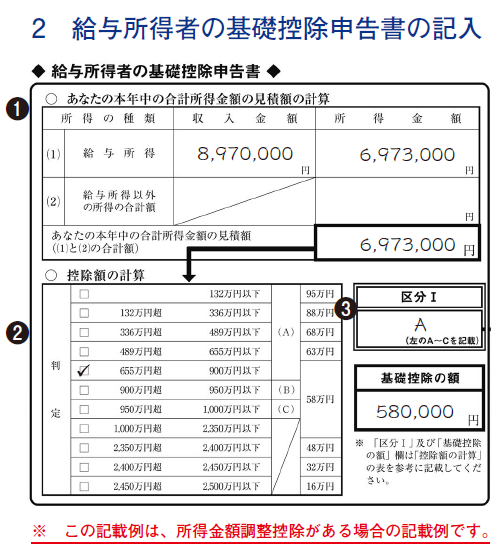

❶あなたの本年中の合計所得金額の見積額の計算

⑴給与所得

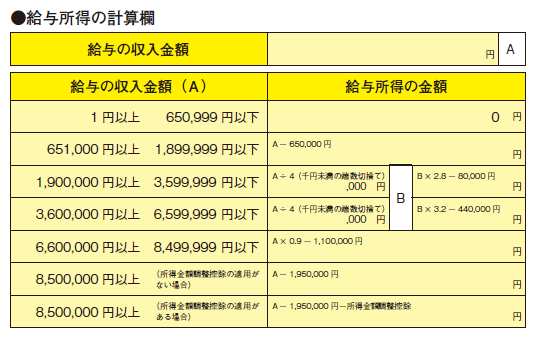

まず上方の「⑴給与所得」の部分ですが、給与所得は年収から給与所得控除額を差し引いて計算しますので、左側の「収入金額」の欄に令和7年の年収の見積額(1月~12月の税金や社会保険料を差し引く前の額面金額の合計)を記入し、右側の「所得金額」の欄には給与所得控除額を差し引いたあとの給与所得の金額を記入します。

☆給与所得=収入金額-給与所得控除額

実際の計算は、次の「●給与所得の計算欄」に従って行います↓

(出展:国税庁資料 《記載例》令和7年分基礎控除等申告書)

(出展:国税庁資料 《記載例》令和7年分基礎控除等申告書)

例えば年収400万円であれば、給与の収入金額Aが400万円で、「3,600,000円以上6,599,999円以下」のラインになるため、Bは100万円(A400万円÷4、千円未満切捨て)、給与所得は276万円(B100万円×3.2-440,000円)となります。

このように、給与収入-給与所得控除額の計算をするのではなく、この計算欄にしたがって給与収入から給与所得控除後の給与所得の金額をダイレクトに求める計算方法になっています。

記載例のとおり年収897万円で、冒頭で説明した年収850万円超などの要件を満たす人が対象の所得金額調整控除もある場合、Aが897万円で、給与所得は6,973,000円(A897万円-1,950,000円-所得金額調整控除47,000円(注))となります。

(注)1 所得金額調整控除の額は次の①、②の合計額です。(②は年金収入がある人だけ使う算式)

①(給与の収入金額(※ 1)-850万円)×10%

※ 1 1,000万円を超える場合は、1,000万円

② 給与所得控除後の給与等の金額(※ 2)+公的年金等に係る雑所得の金額(※ 2)-10万円

※ 2 10万円を超える場合は、10万円

(注)2 記載例では、年金収入(公的年金等に係る雑所得)はないものとして次の計算をしています。

①(897万円-850万円)×10%=47,000円

② 10万円※3+0円-10万円=0円

※3 給与所得控除後の給与等の金額(897万円-195万円=702万円)が10万円を超えるため10万円

⑵給与所得以外の所得の合計額

給与所得以外の所得がある方は、ここにその合計額を記入します。

記入できたら、⑴と⑵の合計額を表の右下に記入します。

所得の計算方法は所得の種類によって変わりますので、紙面の都合上、対象者が多い年金収入がある場合と副業収入がある場合の計算方法のみ解説します。

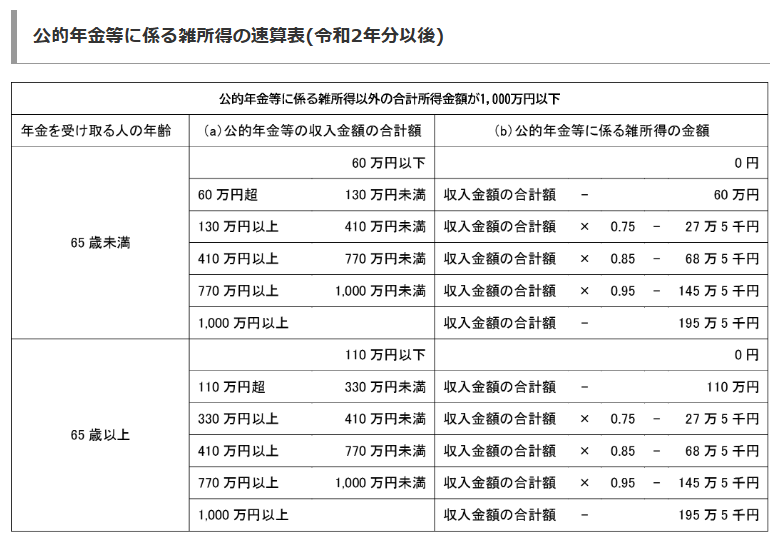

・年金収入がある場合

年金は雑所得の中でも「公的年金等に係る雑所得」という所得区分になり、給与所得と計算方法は似ていて、年金収入から公的年金等控除額を差し引いて計算します。

公的年金等控除額は65歳未満なら最低60万円、65歳以上なら最低110万円と、年齢や年金収入、年金以外の合計所得に応じて変わりますので、給与所得と同じく下記の速算表を使って求めます。

☆公的年金等に係る雑所得=年金収入-公的年金等控除額

(出展:国税庁HP 公的年金等の課税関係 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1600.htm)

・副業収入がある場合

副業収入がある場合は、その副業が事業的規模なら事業所得、そうでなければ雑所得となります。

計算方法はいずれも収入から必要経費を差し引いて求めますが、事業所得で青色申告をしている場合は青色申告特別控除最大65万円も差し引くことができます。

☆事業所得=収入-必要経費-青色申告特別控除(最大65万円)

☆雑所得(年金以外)=総収入金額–必要経費

副業収入が事業所得か雑所得のどちらになるかわからない方は、次の記事を参照してください。

❷控除額の計算

❶の合計額から、「判定」の該当する部分に✓を入れます。

記載例では合計所得金額は6,973,000円ですので、「655万円超900万円以下」に✓が入っています。

❸区分Ⅰと基礎控除の額

区分Ⅰには「判定」の表の右側に記載されている(A)~(C)の区分を記入します。

基礎控除の額も「判定」の表の右側に記載されている金額を記入します。

記載例では合計所得900万円以下なので区分Ⅰは(A)、基礎控除の額は580,000円です。

3.給与所得者の配偶者控除等申告書の記入

(出展:国税庁資料 《記載例》令和7年分基礎控除等申告書)

☆記入が必要な人…配偶者控除・配偶者特別控除を受ける人。

(本人の合計所得1,000万円以下かつ配偶者の合計所得133万円以下)

配偶者控除や配偶者控除特別控除の金額は、先ほど計算したあなた本人の合計所得が900万円以下(区分(A))なら満額受けられますが、900万円を超える(区分(B)~(C))と徐々に減額され、1,000万円を超えると受けられなくなります。

また、あなた本人の合計所得が900万円以下(区分(A))として、配偶者の合計所得が58万円以下(給与収入のみなら年収123万円以下)なら配偶者控除が満額38万円(配偶者が70歳以上の場合48万円)が受けられます。

さらに、配偶者の合計所得が58万円を超えても、合計所得95万円以下(給与収入のみなら年収160万円以下)であれば配偶者特別控除が満額38万円受けられるため、すぐには控除金額が下がらないよう配慮されています。

【配偶者控除の金額】

(出展:国税庁HP 配偶者控除 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm)

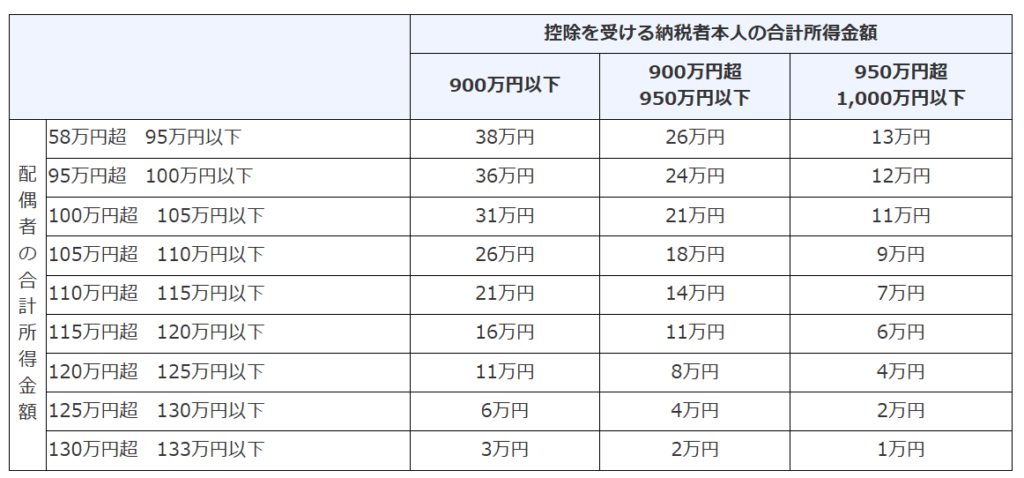

【配偶者特別控除の金額】

(出展:国税庁HP 配偶者特別控除 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1195.htm)

しかし、配偶者の合計所得が95万円を超えると、配偶者特別控除の額も徐々に減額されていき、合計所得が133万円を超える(給与収入のみなら年収2,016,000円以上)と、配偶者特別控除の額も0円になります。

したがって、あなた本人の合計所得が1,000万円を超える場合や、配偶者の合計所得が133万円を超える場合は、この部分は記入する必要ありません。

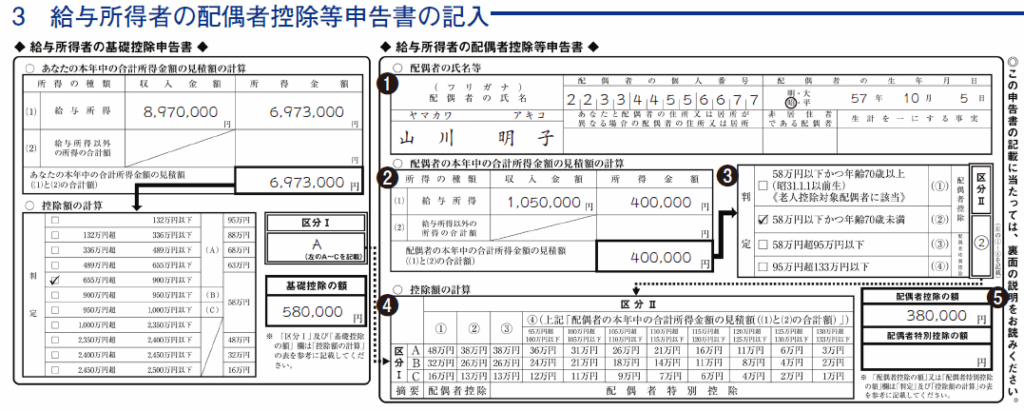

❶配偶者の氏名等

配偶者の氏名や生年月日を記入します。

マイナンバー(配偶者の個人番号)は会社側でマイナンバーを記載した帳簿が作成されていれば書かなくていいので、マイナンバーの記載が必要かどうかは会社に確認してください。

❷配偶者の本年中の合計所得金額の見積額の計算

こちらの記入方法は「2.❶あなたの本年中の合計所得金額の見積額の計算」と同じです。

記載例では給与所得の収入金額が105万円ですので、給与所得の計算欄のAが105万円、給与所得は40万円(A105万円-65万円)です。

❸判定及び区分Ⅱ

❷で計算した合計所得と配偶者の年齢に応じて、①~④の区分を判定し、「区分Ⅱ」の欄に番号を記入します。

記載例では合計所得40万円なので58万円以下、かつ年齢70歳未満なので区分Ⅱは②となり、配偶者控除の対象となります。

❹控除額の計算

あなた本人の区分Ⅰの判定結果(A~C)と、配偶者の区分Ⅱの判定結果(①~④)を表にあてはめ、配偶者控除または配偶者特別控除の額を求めます。

記載例ではあなた本人の区分Ⅰの判定結果はA、配偶者の区分Ⅱの判定結果は②であるため、配偶者控除の額は38万円となります。

配偶者控除と配偶者特別控除は、夫婦両方の年齢や合計所得によって金額が変わるので、このように夫婦両方の判定結果から表を使って控除額を求める必要があるわけです。

❺配偶者控除の額又は配偶者特別控除の額

❹の結果に応じて、表のとおり金額を記入します。

記載例では「配偶者控除の額」の方に380,000円と記入されています。

4.給与所得者の特定親族特別控除申告書の記入

(出展:国税庁資料 《記載例》令和7年分基礎控除等申告書)

☆記入が必要な人…特定親族特別控除を受ける人(19歳以上23歳未満の扶養親族の合計所得が58 万円超123 万円以下)

特定親族特別控除は令和7年に創設された配偶者特別控除の大学生版のような制度です。

「特定親族」とは、あなたと生計を一にする年齢19 歳以上23 歳未満(平成15年1月2日〜平成19年1月1日生)の親族で、合計所得金額が58 万円超123 万円以下(給与収入のみなら年収123万円超188万円以下)である人をいいます。

年齢は令和7年12月31日時点の年齢で、配偶者や事業専従者は除きます。

19歳以上23歳未満の大学生の年齢にあたる子を扶養している親は、学費がかかることもあり、もともと扶養控除が63万円(通常は38万円)と高く設定されています。

その子がアルバイトをして合計所得58万円(年収123万円)を超えると、扶養控除63万円が受けられなくなってしまいますが、合計所得85万円(年収150万円)以下であれば、特定親族特別控除が満額63万円受けられるため、親の税金は高くなりません。

税制改正前はこの制度がなかったので、学生アルバイトが扶養から外れると親の税金が急激に高くなるため、アルバイトを制限せざるを得ませんでした。

とはいえ、子が合計所得85万円(年収150万円)を超えると特定親族特別控除も次の表のとおり徐々に減少していき、合計所得123万円(年収188万円)を超えると特定親族特別控除も受けられなくなります。

なお、別に学生でなくても、子が19歳以上23歳未満であれば扶養控除は63万円に上がりますし、特定親族特別控除も受けられます。

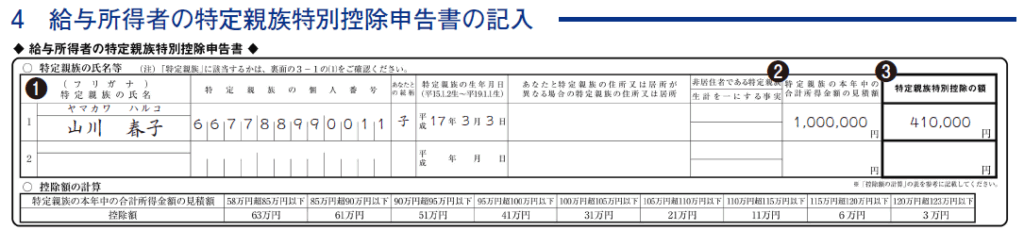

❶特定親族の氏名等

特定親族がいる場合、氏名や続柄、生年月日などを記入します。

マイナンバー(特定親族の個人番号)はこちらも会社側でマイナンバーを記載した帳簿が作成されていれば書く必要はありません。

❷特定親族の本年中の合計所得金額の見積額の計算

こちらの記入方法も「2.❶あなたの本年中の合計所得金額の見積額の計算」と同じです。

記載例の山川春子さんが給与収入のみなら、年収Aが165万円、給与所得は100万円(A165万円-65万円)と記載されていることになります。

❸特定親族特別控除の額

❷の合計所得を「〇控除額の計算」の表に当てはめ、控除額を記入します。

記載例では合計所得100万円なので、表の「95万円超100万円以下」の部分の41万円が記載されています。

特定親族特別控除は配偶者特別控除と違って、あなた本人の合計所得による制限はないので、表の作りもシンプルです。

5.所得金額調整控除申告書の記入

(出展:国税庁資料 《記載例》令和7年分基礎控除等申告書)

☆記入が必要な人…給与の年収が850万円を超え、かつ23歳未満の扶養親族がいるか、本人や扶養親族が特別障害者である人のみ

冒頭で説明したとおり、あなたの給与の年収が850万円を超えていて、かつ23歳未満の扶養親族がいる場合や、あなた自身や扶養親族が特別障害者である場合は、所得金額調整控除を受けることができます。

したがって、年収850万円以下の人は記入する必要がありません。

❶要件

該当する要件に✓を入れます。

記載例では「扶養親族が年齢23歳未満」に✓が入っています。

複数の要件に該当する場合でも、いずれか1つに✓を入れるだけで大丈夫です。

❷☆扶養親族等

要件に該当する同一生計配偶者又は扶養親族の氏名やマイナンバー、生年月日を記入します。

該当者が複数人いる場合でも、いずれか1名を記入するだけで大丈夫です。

こちらもマイナンバー(個人番号)は会社にマイナンバーの帳簿があれば記入不要ですので、記入が必要かどうかは会社の指示にしたがってください。

❸★特別障害者

特別障害者に該当する事実(障害の状態又は交付を受けている手帳の種類と交付年月日、障害の等級など)を記載します。

扶養控除等申告書に記載している特別障害者と同一である場合には、「扶養控除等申告書のとおり」に✓を入れるだけで大丈夫です。

まとめ

どこに何を書けばよいのかがわかりにくい書類ですが、こうやって記入が必要な人が誰なのかを最初に示せば、どこを記入しないといけないかはすぐわかったと思います。

とはいえ、給与所得の計算や表を使った控除額の計算など難しい部分が多く、とてもじゃないですが自力で正確に書けるような書類ではないので、この記事を保存して、記事を見ながら書きあげるようにしてください。

前回の扶養控除等申告書の書き方の記事も参考に、少しでも楽に年末調整を終えてもらえれば幸いです↓