年収の壁について解説した下記の前回記事のYouTubeコメント欄に寄せられた質問の中で、特に多かったのがこの質問です。

以前は子の年収が103万円を超えたら、親の扶養控除が受けられなくなり、親の税負担が増えるのが常識でした。

しかし、令和7年度税制改正で、子の年収が123万円以下なら扶養控除が受けられることになり、長らく定着していた103万円の壁は消滅して123万円の壁に生まれ変わりました。

さらにこのときの税制改正で、子が19歳以上23歳未満の場合は、年収123万円を超えても特定親族特別控除が受けられることになりました。

19歳以上23歳未満の場合の扶養控除の金額は63万円(通常は38万円)と大きく、扶養控除が受けられなくなると親の税負担が一気に増えるのがネックでしたが、令和7年からは年収123万円超150万円以下であれば特定親族特別控除が満額63万円受けられるため、年収150万円以下であれば親の税負担は増えません。(下図の右側のグラフ参照)

また、税金ではなく社会保険の方もこれに合わせて、年収130万円を超えると親の扶養から外れて自分で社会保険に加入しないといけなくなる130万円の壁について、令和7年10月1日から19歳以上23歳未満(配偶者を除く)に限っては150万円の壁に引き上げられました。

したがって、基本的には年収150万円未満であれば親の税負担は増えませんし、社会保険を自分で負担する必要もありません。

しかしながら、年齢が19歳以上23歳未満ではない場合や、親が会社から扶養手当を受け取っている場合など、年収123万円以下におさえないと負担が増えるケースもありますし、そのほか多子世帯の奨学金支援制度を受けている場合はどうなるのか?自分も税金や社会保険を支払いたくなければ年収はいくらに抑えればよいのか?年収に交通費(通勤手当)は入るのか?年収とはいつからいつまでの期間で計算するのか?など注意点が盛りだくさんです。

コメント欄に質問が入るたびにこれらの注意点を長々と説明するわけにもいきませんので、今回は特に質問が多かった次のよくある質問10選について、まとめて解説していきたいと思います。

目次

Q1.親に負担を一切かけない年収はいくら?

こちらは子の年齢が19歳以上23歳未満か、それ以外の年齢かで事情がことなりますので、それぞれのケースにわけて解説します。

なお、年齢は税金の計算上でも社会保険の扶養の判定上でも、その年の12月31日時点の年齢で判定します。

①子の年齢が19歳以上23歳未満の場合

こちらは上述のとおり、基本的には年収150万円未満なら親に一切負担はかかりませんし、子自身が社会保険に加入する必要はありません。

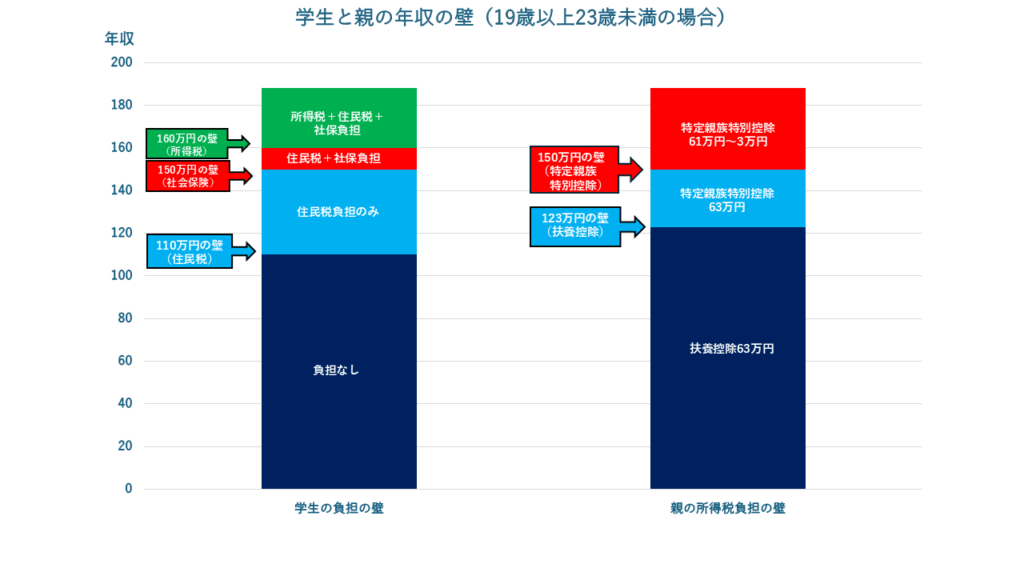

なぜなら下の図1のとおり、年収123万円を超えると親は扶養控除63万円が受けられなくなりますが、その代わり年収150万円以下であれば特定親族特別控除が満額63万円受けられます(右側のグラフ参照)し、社会保険の130万円の壁についても、令和7年10月1日以降は150万円の壁に上がる(左側のグラフ参照)からです。

図1:学生と親の年収の壁(19歳以上23歳未満の場合)![]()

ただし、親が「扶養親族1人につき〇万円を支給する」など、会社独自の扶養手当などを受け取っている場合、扶養親族の数を税金の扶養控除と同じ年収123万円以下かどうかでカウントしているケースがあり、この場合は年収123万円を超えると結果的に親の手当てが減って負担がかかってしまいます。

したがって、親が会社から扶養手当を受け取っていないか、受け取っているならその会社では年収〇万円以下なら扶養手当を支給する決まりになっているのか、事前に確認しておいた方が無難です。

②子の年齢が19歳以上23歳未満でない場合

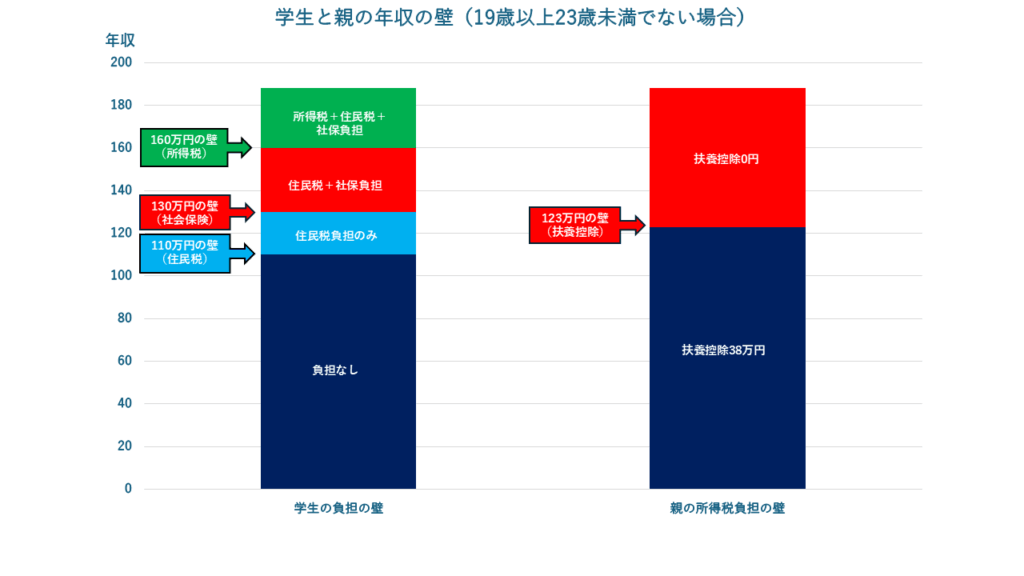

こちらのケースでは、年収123万円以下なら親に負担はかかりません。

なぜなら下の図2のとおり、年収123万円以下であれば親は扶養控除38万円が受けられますが、年齢的に特定親族特別控除は受けられないので、年収123万円を超えると親の扶養控除が0円になってしまう(右側のグラフ参照)からです。

社会保険の壁は年齢的に130万円の壁のままですが、年収123万円以下であれば、自分で社会保険を負担する必要もありません。

図2:学生と親の年収の壁(19歳以上23歳未満でない場合)

Q2.多子世帯の奨学金支援制度を受けている場合は?

多子世帯(扶養親族の数が3人以上)の授業料減免や奨学金給付などの支援制度を受けている場合、扶養控除の対象になる年収123万円を超えると扶養親族としてカウントしてもらえなくなるのか?

という問い合わせも多かったのですが、結論から言えば、19歳以上23歳未満なら年収160万円以下、それ以外の年齢なら年収123万円以下で扶養親族としてカウントしてもらえることになりそうです。

今までこの制度では、扶養親族の数を住民税の「扶養控除情報」と「16歳未満扶養者数」を合計してカウントしていたため、扶養控除の対象から外れると、扶養親族としてカウントしてもらえませんでした。

しかし、これでは特定親族特別控除を設けたところで結局年収123万円を超えられないため、文部科学省が19歳以上23歳未満については年収160万円以下でも扶養親族としてカウントすることを決定しました。

ただし、この改正(令和7年文部科学省令第19号:独立行政法人日本学生支援機構に関する省令及び大学等における修学の支援に関する法律施行規則の一部を改正する省令)は令和7年7月31日に公布されたばかりで、令和8年10月1日から施行される予定なので、まだ日本学生支援機構に問い合わせても明確な回答をもらえない可能性が高いですが、このままいけば令和7年分の収入判定からこの改正が適用されるはずです。

Q3.自分も税金や社会保険料を一切払わなくてよい年収は?

自治体によって年収103万円~110万円以下であれば住民税が非課税になる『110万円の壁』が最初の壁になるので、これ以下の年収に抑えれば税金(所得税と住民税)も社会保険料も支払わなくてよくなります。

自分に所得税がかかり始めるのは年収160万円を超えてからですし、社会保険負担が発生するのも年齢によって130万円か150万円の壁を超えてからの話ですので、住民税の110万円の壁を超えなければ負担は発生しません。(詳細は図1、図2を参照)

とはいえ住民税の負担はそれほど大きくないので超えても問題ないですし、それより社会保険の壁に気を付けましょうという解説を前回の記事でさせていただきました。

なお、学生ではなく、かつ従業員数51人以上の会社に勤めている方の場合、その会社1社で社会保険の106万円の壁を超えると社会保険の加入義務が生じるので、社会保険の壁は106万円まで下がる点に注意してください。

Q4.年収は交通費込みか抜きか?

税金と社会保険で交通費(通勤手当)の取り扱いが違うのでややこしいですが、税金の計算上は、通勤手当は非課税なので交通費抜きで年収が計算されます。

一方で、社会保険の130万円の壁や150万円の壁を超えるかどうかの判定上は、通勤手当も収入の一部と考えられるので、交通費込みで見込み年収を計算する必要があります。

ただし同じ社会保険でも、学生ではない場合の106万円の壁を超えるかどうかの判定(厳密に言えば所定内賃金月額8.8万円以上であるかの判定)のときは、最低賃金の対象にならない通勤手当は含めずに判定するので、交通費抜きの所定内賃金で判定します。非常にややこしいですね。

ちなみにここでいう学生とは大学、大学院、高等学校、専修学校などの在学生を言うので、休学中の方や夜間の定時制課程の方、社会人大学院生などは除かれます。

Q5.年収の判定時期は?

年収というのはいつからいつまでの年収なのか?1カ月でも収入が高かったら扶養から外れるのか?というと、こちらも税金と社会保険で判定時期が異なります。

税金(所得税と住民税)の計算上は1月1日~12月31日の1年間で年収を計算しますので、数カ月収入が高い月があったからと言って、この1年間で扶養から外れる年収になりそうでなければわざわざ扶養から外れる手続き(扶養控除等申告書の再提出)を親にしてもらう必要はありません。

一方で社会保険の扶養か否かの判定上は、1月~12月などの特定の期間で行うものではなく、現時点から今後1年間の見込み年収で判定します。

したがって、例えば10月に始めたアルバイトの月収が108,334円(130万円÷12か月)を超える場合など、130万円の壁を超えることが明らか(150万円の壁の場合は月収125,000円を超える)になれば、10月の時点で扶養から外れることもあるわけです。

もちろん、固定給ではなく時給で働いている場合、たまたま1カ月のシフトが多くて月収108,334円を超えたからといって、ただちに扶養から外れるわけではありません。

あくまで見込み計算なので、健康保険組合などが扶養か否かの確認調査を行った時点の状況で結果が変わりますし、組合側が年収をどう判断するかも予測がつきにくいです。

Q6.扶養か否かの調査はいつ行われる?問い合わせ先は?

では扶養か否かの確認調査はいつ行われるのかというと、協会けんぽの場合は毎年10月~11月頃に行われているようですが、その他の健康保険組合の場合は、調査の実施時期はバラバラのようです。

健康保険に加入している親が勤めている会社に聞けば、毎年何月頃に調査があるのか教えてもらえるかもしれません。

したがって、扶養になりそうか否か問い合わせがしたい場合も、会社を通して健康保険組合に問い合わせてもらうか、健康保険組合に直接問い合わせるしかありません。

協会けんぽであれば問い合わせ先は協会けんぽのホームページに記載されています。

Q7.ダブルワークの場合、年収の壁はどうなる?

ダブルワークの場合、基本的には2社合算で年収の壁を超えるかどうか判断するだけです。

税金の扶養控除の対象になるかどうかは、2社合算で1月~12月の年収が123万円以下か否かで判定します。(もちろん特定親族特別控除が満額受けられるかも2社合算で年収150万円か否かで判定)

社会保険の130万円の壁(または150万円の壁)を超えるかどうかも、2社合算の現時点から今後1年間の見込み年収が130万円(または150万円)を超えるかどうかです。

ただし、学生ではなくかつ従業員数51人以上の会社に勤めている場合の社会保険の106万円の壁については、その会社1社だけの収入(厳密に言えば所定内賃金が月額8.8万円以上などの要件を満たすかどうか)で判定します。

Q8.税金はどうやって支払う?申告は必要?

税金の納税が必要になった場合、基本的には所得税も住民税も毎月の給与から天引きされて、会社が代わりに納税してくれます。

1社しか勤めていない方は、会社の年末調整だけで所得税や住民税が確定するため、確定申告は必要ありません。

具体的な流れは、所得税は毎月の給与から概算で天引き(源泉徴収)されているのですが、年末調整で正しい年間の所得税を計算し直して、天引きしすぎた分は還付され、年収や年間の源泉徴収税額などを記載した源泉徴収票が作成されます。

そして、これと同じものを会社が市区町村に給与支払報告書として提出するため、これによって住民税が確定し、翌年の6月~5月の毎月の給与から住民税も天引きされるわけです。

そのため必要な手続きと言えば、年末調整時に扶養控除等申告書などの必要資料を提出するぐらいです。

一方で、同時に2社以上で勤めている方や、副業で利益が年間20万円以上出ている方は、年末調整をしたとしても、翌年2月~3月に確定申告が必要になります。(令和7年分の確定申告は、令和8年2月~3月に行う)

したがって、確定申告時に自分で所得税を納税する必要がありますし、逆に還付を受ける場合もあります。

そして、その確定申告書の情報が税務署から市区町村に伝えられ、住民税が確定します。

給与所得によって発生した住民税は会社から天引き(特別徴収)されますが、副業の事業所得など他の所得から発生した住民税も一緒に給与から天引きされるか、あるいは自分で年4回に分けて納付(普通徴収)するかは、確定申告のやり方次第で変わります。

Q9.年収の壁が上がるのは令和何年から?

令和7年からですので、令和7年分の年末調整(令和7年12月)や確定申告(令和8年2月~3月)から、年収123万円以下であれば扶養控除が受けられますし、特定親族特別控除なども適用されます。

令和7年の途中で税制改正がされたため、令和7年11月までの給与計算は税制改正前の情報で行う、つまり特定親族特別控除などは考慮されないことから、本当に令和7年から年収の壁は上がるのか?という混乱が生じているようです。

しかし、令和7年12月の年末調整時に税制改正後の情報で扶養控除や特定親族特別控除などが適用され、11月までの給与計算で多めに天引きされた所得税は年末調整で還付されるので心配ありません。

ただし、税制改正によって親が扶養控除や特定親族特別控除が受けられるようになった場合は、年末調整時に扶養控除等申告書や特定親族特別控除申告書などにその旨を記載して提出する必要があるためご注意ください。

Q10.親の扶養に入っていても国民年金は支払わないといけないの?

はい、20歳になったら国民年金の支払い義務が生じます。

社会保険に加入している世帯主の扶養に入っている配偶者は、第3号被保険者として国民年金の支払いが免除されますが、これは子には適用されない制度です。

ただし、親の扶養に入れるぐらいの所得の学生であれば、学生納付特例制度を使って納付を猶予(先延ばし)することができますので、在学中に年金を支払わないことは可能です。

まとめ

よくある質問10選の解説は以上です。前回の記事で思いのほか学生からの質問が多かったので、学生に関する疑問を中心に回答していきました。

このテーマで記事を書くたびに思いますが、税金と社会保険で考え方が異なり、改正でどんどん複雑になっていくので、わかりやすく説明することにも限界を感じます。笑

でもだからこそこういう記事を書く必要があるわけで、今年の年末調整や確定申告も改正でややこしくなりそうですが、地道に執筆活動を続けていきたいと思います。

また困ったときは参考にしてください。