【2025年3月申告】e-Taxで簡易課税の消費税申告をするやり方を税理士が超わかりやすく解説【個人事業主/確定申告/令和6年分】

前回は原則課税の消費税申告について解説しましたが、引き続き簡易課税についても、e-Taxで電子申告するやり方を解説していきます。

簡易課税では、売上で受け取った消費税の1割~6割(事業区分による)を納税するだけなので、とても簡単に申告書作成から送信まで終えることができます。

前回の原則課税と違って、仕入れや経費の支払い時に支払った消費税を集計する必要はないので、かかる時間は圧倒的に短くなります。

とはいえ、簡易課税でも売上を課税・免税・非課税・不課税のいずれかに分類したり、売上の事業区分を第1種~第6種に分けて集計したりする必要はあります。

また、どの事業区分の業種であっても、事業用の固定資産の売却収入は第4種として申告しなければなりません。

このように、簡易課税でも1人でやるとなると、やはり専門知識がないと難しい部分もあるので、前回と同じく実際の操作画面をお見せしながら、一つ一つ解説していきます。

この記事を見ながら実際に作業をしてもらってもよいですし、わからないところだけ見るような使い方をしてもらっても構いません。

急がば回れで一人でやるより解説を見た方がよっぽど時間の短縮になりますし、間違っていないかどうか不安になることもなくなるので、だまされたと思ってぜひ最後までお付き合いください。

【国税庁 確定申告書等作成コーナー 】

https://www.keisan.nta.go.jp/kyoutu/ky/sm/top#bsctrl

↓目次をクリックすれば各項目に移動できます

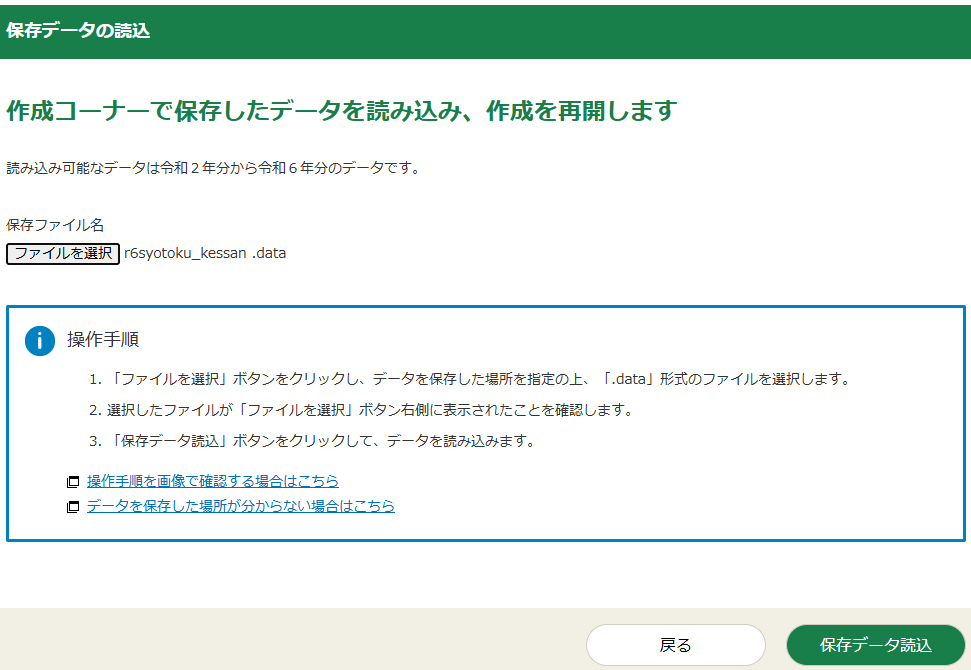

1.保存データの引継ぎ

こちらが国税庁の確定申告等作成コーナーのトップページです。

今回は所得税の確定申告を終えているものとして、その続きから始めていきますので、右側の「保存データを利用して作成」をクリックしてください。

所得税の確定申告がまだの方は、左側の「作成開始」から始めてもらっても構いませんが、申告準備(初期設定)が必要になります。

申告準備のやり方は、次の記事の1.申告準備(初期設定)を参照してください↓

次の画面では一番左の「作成再開」を選択してください。

保存データの読込画面が出てきますので、画面中央左の「ファイルを選択」ボタンから、所得税データ「r6syotoku_kessan.date」を選択し、右下の「保存データ読込」をクリックしてください。

読込が終わると科目選択の画面に移りますので、下から二番目の「消費税の確定申告書」の右側「作成開始」をクリックしてください。

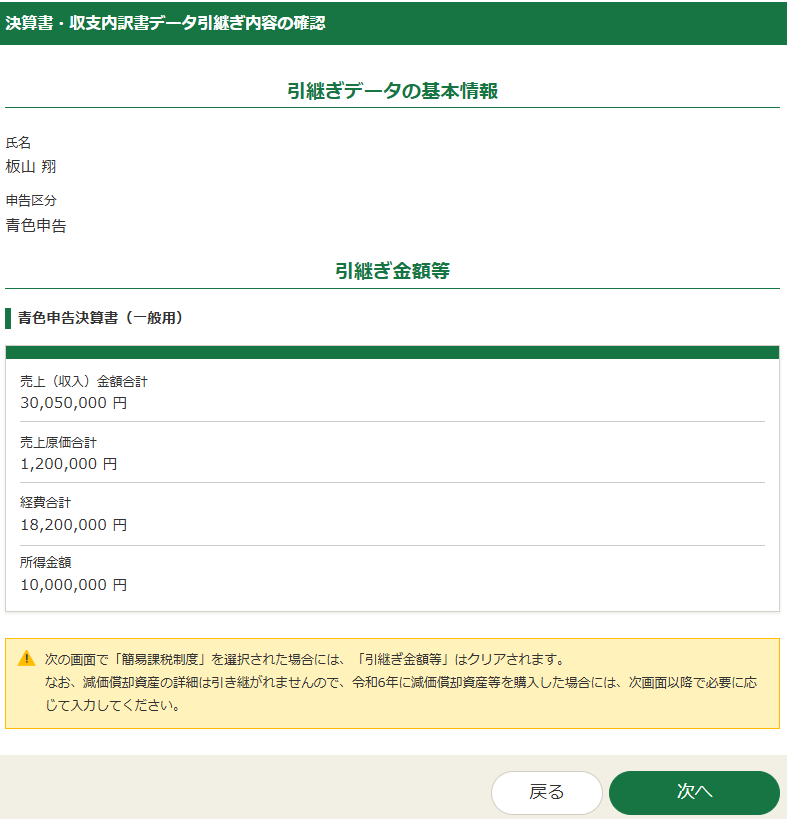

引継ぎ内容の確認画面が出てきますが、簡易課税の場合はこれらの引継ぎ金額は計算に影響しないので、このまま右下の「次へ」をクリックしてください。

2.消費税申告書の作成

⑴原則課税・簡易課税の判定など

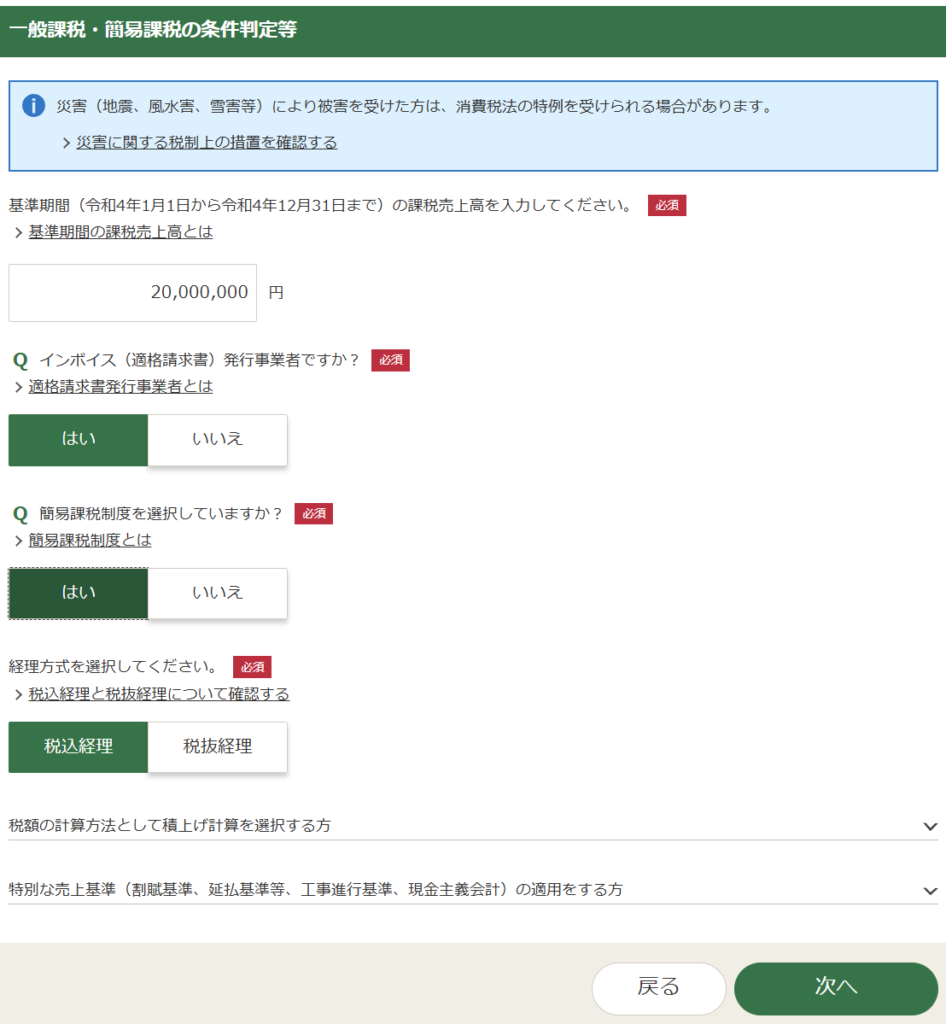

消費税申告書の作成にあたって、まずは原則課税と簡易課税の選択などの計算条件を入力していきます。

こちらが入力後の画面です。

一番上の「基準期間(令和4年1月1日から令和4年12月31日まで)の課税売上高」については、基準期間に課税事業者であった方は税抜の売上高、基準期間に免税事業者であった方は税込の売上高を入力してください。(いずれも補助金収入など、消費税を請求しない不課税売上などは除いてください。)

なぜ免税事業者は税込の売上高を入力することになるかというと、免税事業者である期間は消費税を納税していないので、売上高の中に消費税は含まれていないため、例え請求書に消費税を記載していたとしても、売上高はすべて商品・サービスを提供した対価と考えるからです。

この基準期間(2年前)の課税売上高が1,000万円を超えていたら、当期(令和6年1月1日から令和6年12月31日まで)は課税事業者となります。

また、基準期間の課税売上高が5,000万円以下で、事前に簡易課税選択届出書を提出していれば、簡易課税で計算することになります。

今回は簡易課税でインボイス登録もしているものとしますので、その下の質問「適格請求書(インボイス)発行事業者ですか?」は「はい」、「簡易課税制度を選択していますか?」も「はい」と回答しています。

「経理方式を選択してください」は会計ソフトなどで、売上や経費を税込で仕訳されている方は「税込経理」、仮払消費税や仮受消費税などの科目を使って、税抜で仕訳されている方は「税抜経理」を選択してください。今回は税込経理の方を選択して進めます。

なお、一番下から二行目の「税額の計算方法として積上げ計算を選択する方」の部分は、売上のインボイス(請求書や領収書)に記載されている消費税額を1枚1枚集計して、売上で預かった消費税の合計額を求める積上げ計算を選択する方のみ入力が必要です。

小売業のように少額の商品を大量に販売する場合は、消費税の端数処理の関係で積上げ計算を選択した方が有利な場合もありますが、集計する手間がかかるので今回は積上げ計算は行いません。

一番下の「特別な売上基準の適用をする方」の部分も、工事進行基準や現金主義会計などを使う場合のみ入力しますが、今回は説明を割愛します。

すべて入力できたら、右下の「次へ」をクリックしてください。

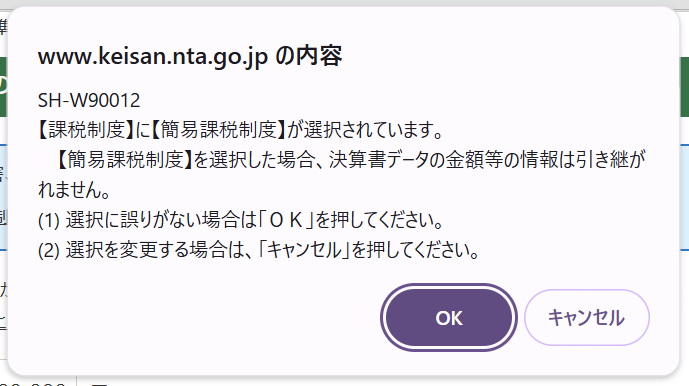

簡易課税で間違いがないか確認するポップアップが出てきますが「OK」をクリックしましょう。

⑵所得区分・事業区分の選択

次に所得区分の選択画面に移りますが、一番上の「事業所得(営業等)がある。」にチェックを入れると、第1種事業~第5種事業の事業区分を選択するチェックボックスが出てきます。

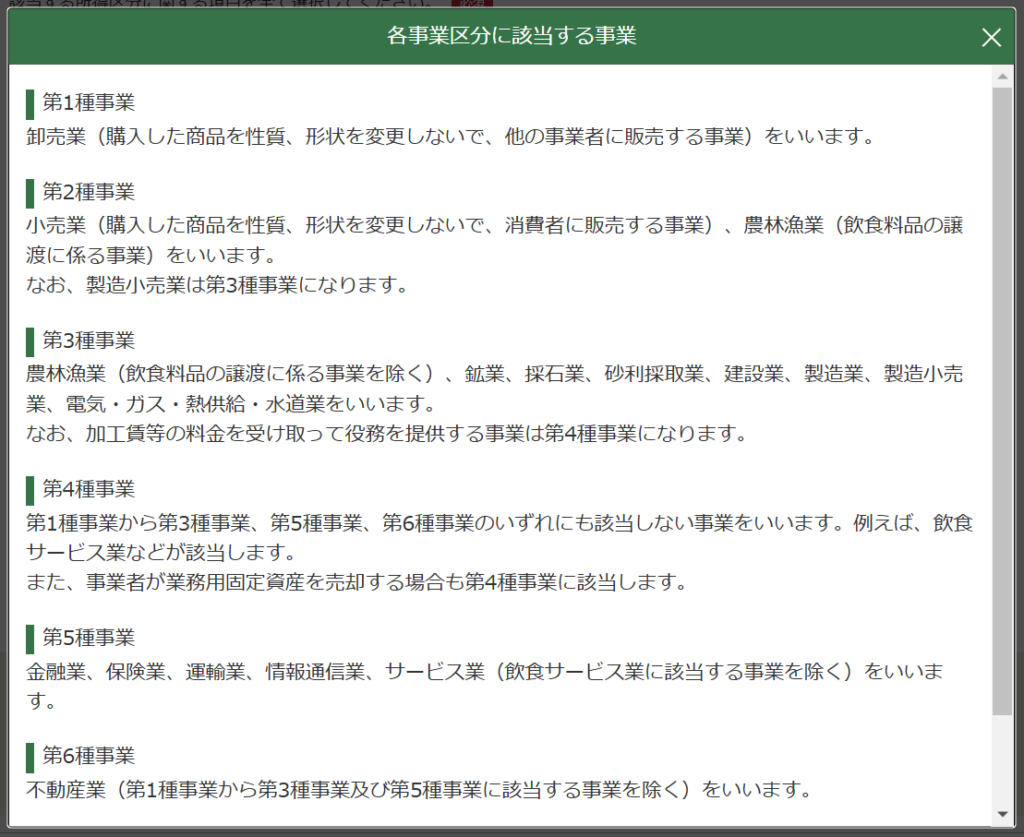

売上の事業区分の判定は、右端の?をクリックすると以下の一覧表が出てきますので、これにしたがって該当する事業区分をすべて選択してください。

簡易課税の事業区分

事業区分が第1種であれば、売上で預かった消費税のうちおよそ1割、第2種なら2割…第6種なら6割を納税することになります。

第1種事業になるのは卸売業で、業者から仕入れて業者に販売するため、利幅はあまりとれないので1割納税となっています。

第2種事業になるのは小売業で、こちらは販売先が一般消費者なので、卸売より利幅が大きく2割納税となっています。

第3種事業になるのは建設業、製造業、製造小売業などの、材料や部品を仕入れてモノを作るところから始める事業です。作らないといけない分、利幅は増えるので3割納税となっています。

ただし、加工賃等の料金を受け取って役務を提供する事業、つまり自社で材料や部品の仕入れは行わず、他社から供給された材料や製品を加工して加工賃を受け取る事業は、仕入が要らないため利幅が大きくなるので第4種事業になります。

第4種事業になるのは、第1種~3種・5種・6種のいずれにも該当しない事業です。要するに「その他の事業」という取り扱いで、例えば飲食サービス業などが該当します。飲食店は材料を仕入れて料理を作るという点では3種の製造業に近いですが、5種のサービス業の要素もあるので、その他の4種で4割納税となっています。

冒頭で説明した業務用固定資産の売却も、業種に関わらず発生するものなので、その他の4種となっています。

第5種事業になるのは、金融業・保険業・運輸業・情報通信業・飲食を除くサービス業などです。これらは基本的に人がサービス提供を行うため、仕入などの原価があまりかからないので5割納税となっています。

第6種事業になるのは不動産業で、仕入どころか人件費もあまりかからない利幅がもっとも大きい業種なので6割納税となっています。

私は税理士業なので第5種事業(サービス業)にチェックを入れていますが、今回は業務用の車両の売却(第4種事業)もあったものとしますので、一番下の「業務用固定資産等の譲渡所得がある」にもチェックを入れています。

選択できたら右下の「次へ」をクリックしてください。

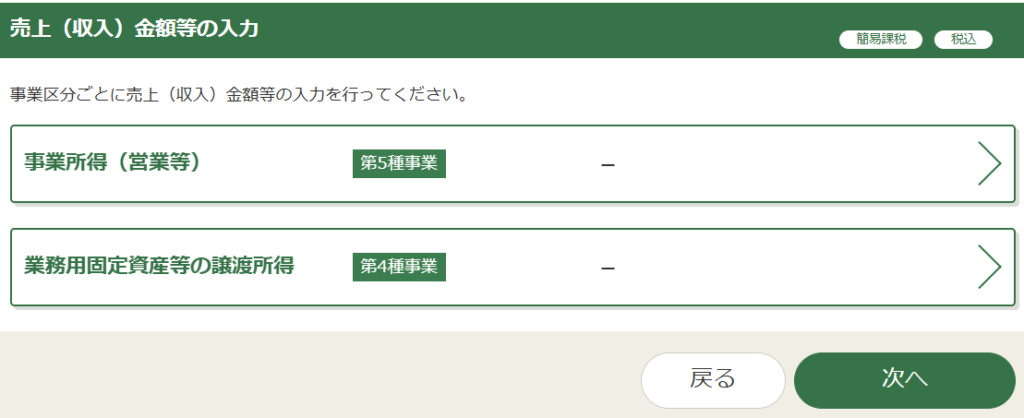

⑶売上金額等の入力

①事業所得の売上金額の入力

次は事業区分ごとの売上金額などを入力をしていきます。まず上の「事業所得(営業等)」をクリックしてください。

ここでは事業所得の収入金額について、課税・免税・非課税・不課税などの課税区分の内訳を入力していきます。

一番上の「収入金額」には、引継ぎ内容の確認画面で出てきた決算書の売上金額と同じ3,005万円を入力します。

その下の「免税、非課税、非課税資産の輸出等又は不課税取引がある方」の部分をクリックすると、上記の収入金額のうち、免税・非課税・不課税取引などの、消費税を請求しないような収入がいくらあったのか、内訳を入力する画面が出てきます。

「免税取引」とは、輸出免税などの消費税が免除される取引のことです。国外で消費されるので、日本の消費税は免除されるため、輸出売上がある方はこちらに金額を入力してください。

「非課税取引」とは、居住用住宅の賃貸収入など、本来は消費税の課税対象なのですが、家賃に消費税をかけられたら生活負担が重くなるなどの社会政策上の配慮から非課税とされた取引のことです。

「非課税資産の輸出等取引」とは、身体障害者用物品や教科書などの非課税資産を輸出する取引のことですが、めったに使いません。

「不課税取引」とは、補助金や助成金収入など、商品・サービスの提供や消費がされていない、そもそも消費税の課税対象にならない取引のことです。

それぞれの取引の違い、課税区分の分類について、詳細は次の記事をご確認ください↓

今回は非課税取引分30万円、不課税取引分5万円と入力すると、残額2,970万円(3,005万円-35万円)が「課税取引金額」の部分に自動計算されます。

その下の「軽減税率適用分の金額の入力」の部分は、軽減税率8%の対象となる飲食料品や新聞などの売上がある方だけが入力する部分です。

一番下の「返還等対価の入力」の部分は、返品・値引・割引・割戻しなどがあったときに、売上を直接減額せずに、売上値引などの別科目で経理している場合は入力が必要になります。

今回はこの部分は入力しませんが、ここをクリックすると金額の入力画面が出てきますので、売上値引などの金額を入力すれば、値引きなどに含まれる消費税分は納税額を減額してもらえます。(値引きしたということは消費税も受け取れていないので)

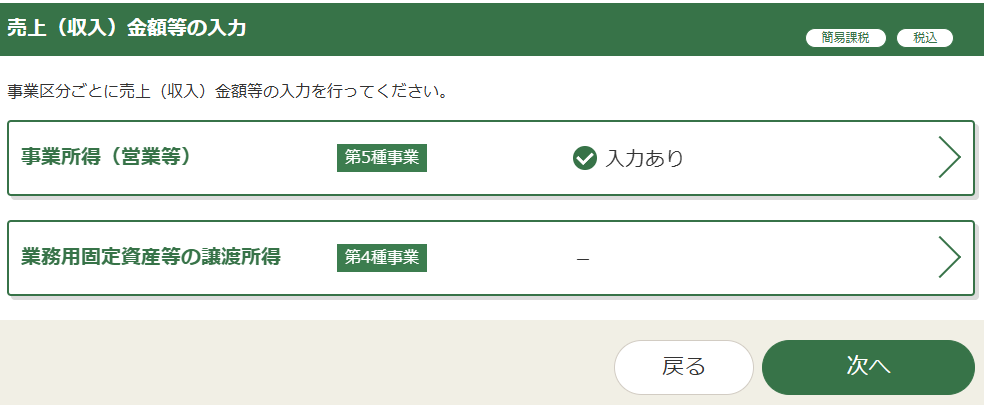

すべて入力できたら右下の「次へ」をクリックしてください。

②業務用固定資産の売却収入の入力

次は業務用の車両の売却収入を入力していきますので、下の「業務用固定資産等の譲渡所得」をクリックしてください。

事業所得のときと同様に、業務用固定資産の売却収入についても、課税・免税・非課税・不課税などの課税区分の内訳を入力していきます。

今回の車両の売却収入は110万円ですが、事業供用割合を90%としているため、消費税の課税売上になるのも90%分のみです。

プライベートで使っている10%分11万円は消費税の課税対象にならないため、「不課税取引分」のところに11万円と入力すれば、「課税取引金額」の部分には90%分の99万円が自動計算されます。

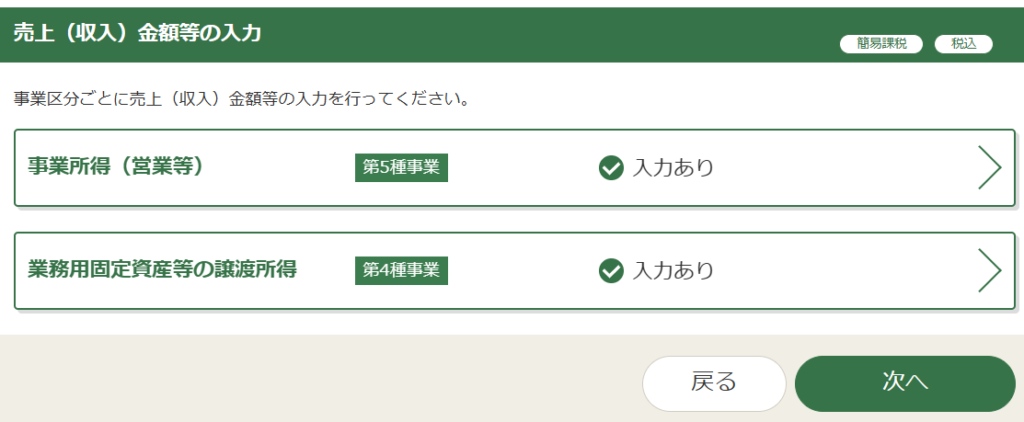

入力できたら右下の「次へ」をクリックしてください。

これで業務用固定資産等の譲渡所得も「✅入力あり」となりましたので、右下の「次へ」をクリックしましょう。

⑷中間納付税額等の入力

次は中間納付税額等の入力画面に移ります。

前年の消費税(地方消費税は除く)の年税額が48万円(地方消費税も合わせると60万円強)を超えている方は、消費税の中間納付(予定納税)をしているはずなので、ここで金額を入力します。

※「中間申告を行っていない方は、入力する必要はありません」と太字で書いてありますが、中間納付されている方は自動的に中間申告をしていたものとみなされているため、必ず入力してください。

消費税(国税)と地方消費税(地方税)を合わせた納税額ではなく、中間納付税額(国税)と中間納付譲渡割額(地方税)に分けて入力しないといけないのですが、私の場合は自動で金額が入力されていました。

所得税のデータ作成時に入力したものが反映されているのだと思いますが、もし金額が入力されていなければ、中間納付したときに使った納付書を見てもらえたら、消費税と地方消費税の内訳が記載されています。

入力出来たら右下の「次へ」をクリックしてください。

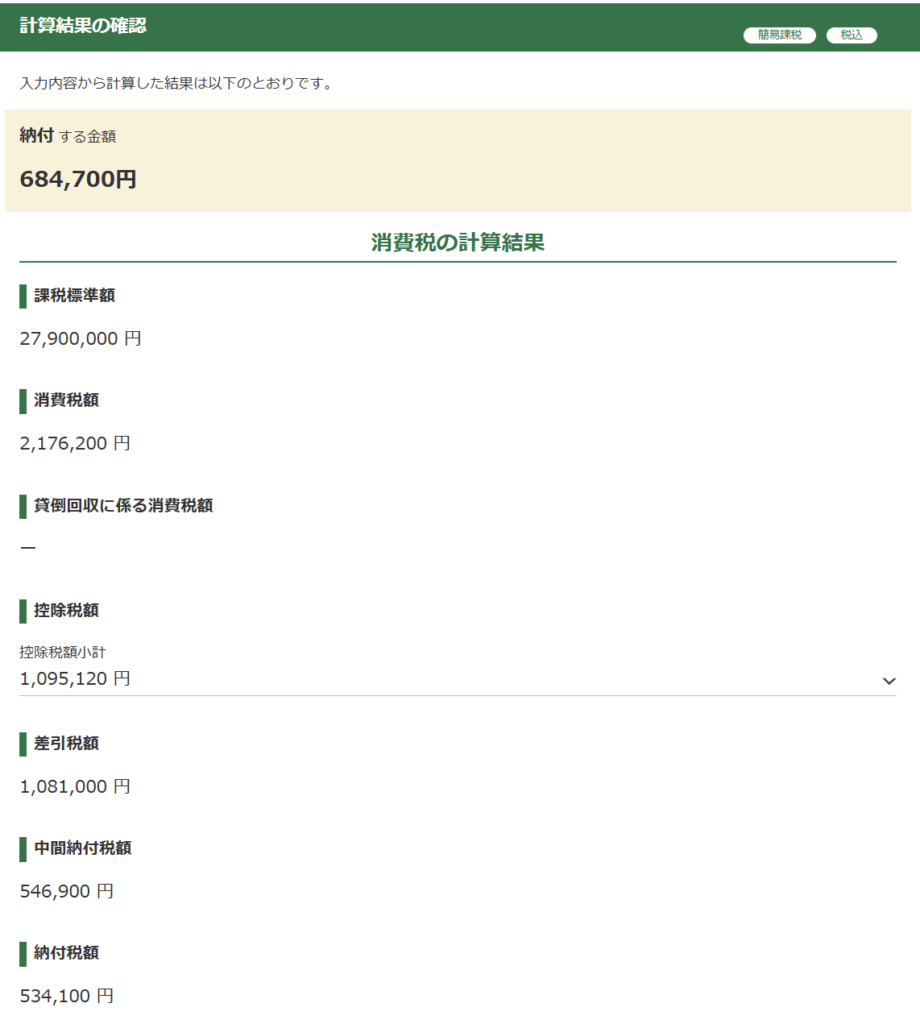

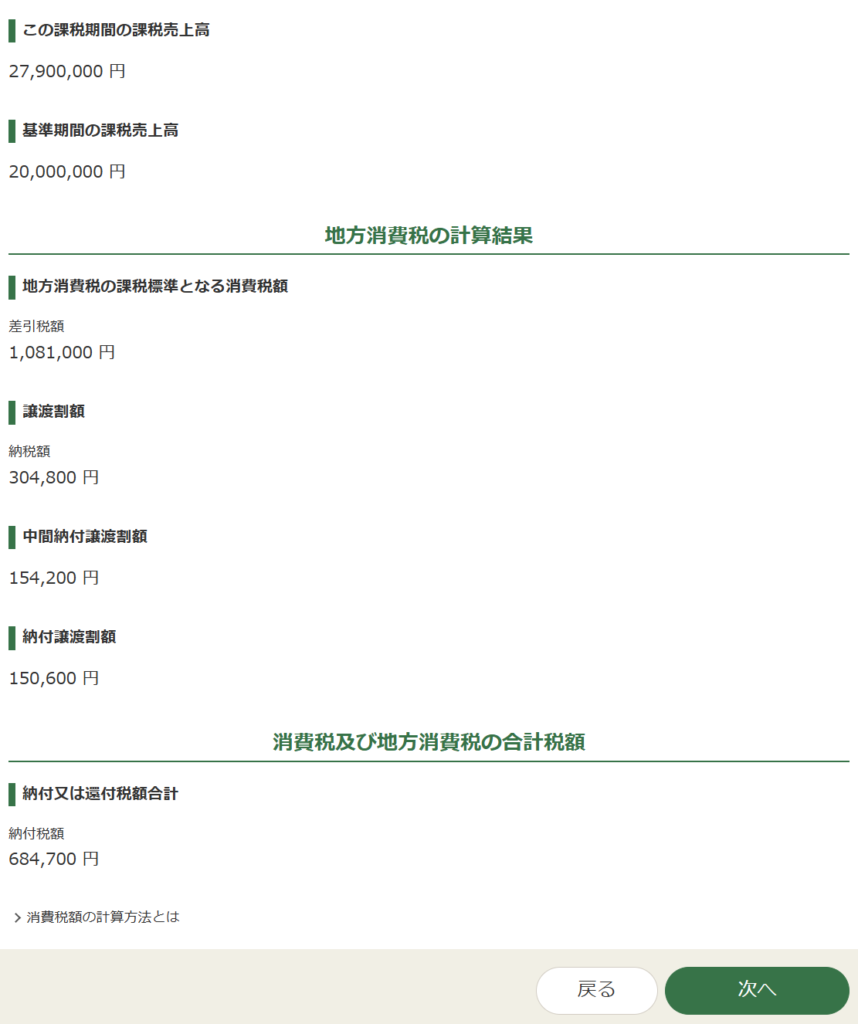

⑸計算結果の確認

ここまでで消費税の納税額の計算は完了したので、最終的な納税額684,700円などの計算結果の確認画面が表示されます。

これが間違っていないかどうかの確認作業は、消費税申告書のPDFをダウンロードしてから行った方がわかりやすいので、右下の「次へ」をクリックしてください。

⑹納付方法等の入力

まず消費税の「納付方法の選択」をしますが、納付方法のおすすめは振替納税で、手続きしておけば毎年消費税が口座から自動引落されます。

消費税の納付期限は通常令和7年3月31日㈪までですが、振替納税の場合のみ令和7年4月30日㈬に引落されますので、納付時期が遅くなるのもメリットです。

もちろん電子納税やクレジットカード納付、税務署から届いた納付書に金額を手書きして税務署や金融機関で窓口納付するなど、好きな納付方法を選んでもらって構いません。

今回は振替納税を「既に利用している」ものとしますが、今回から利用したい方は、「初めて利用する」の方を選択すればオンライン提出などの案内が出てきます。

また、その下の予定納税がある場合などの「通知方法の選択」は、今回は「書面交付」とします。

画面を下にスクロールすると「納税地・氏名等」の情報がずらずらと表示されていますが、ここで追加入力が必要なのは「申告書等を提出する年月日」と「屋号・雅号(フリガナ)」ぐらいです。

入力できたら右下の「次へ」をクリックしてください。

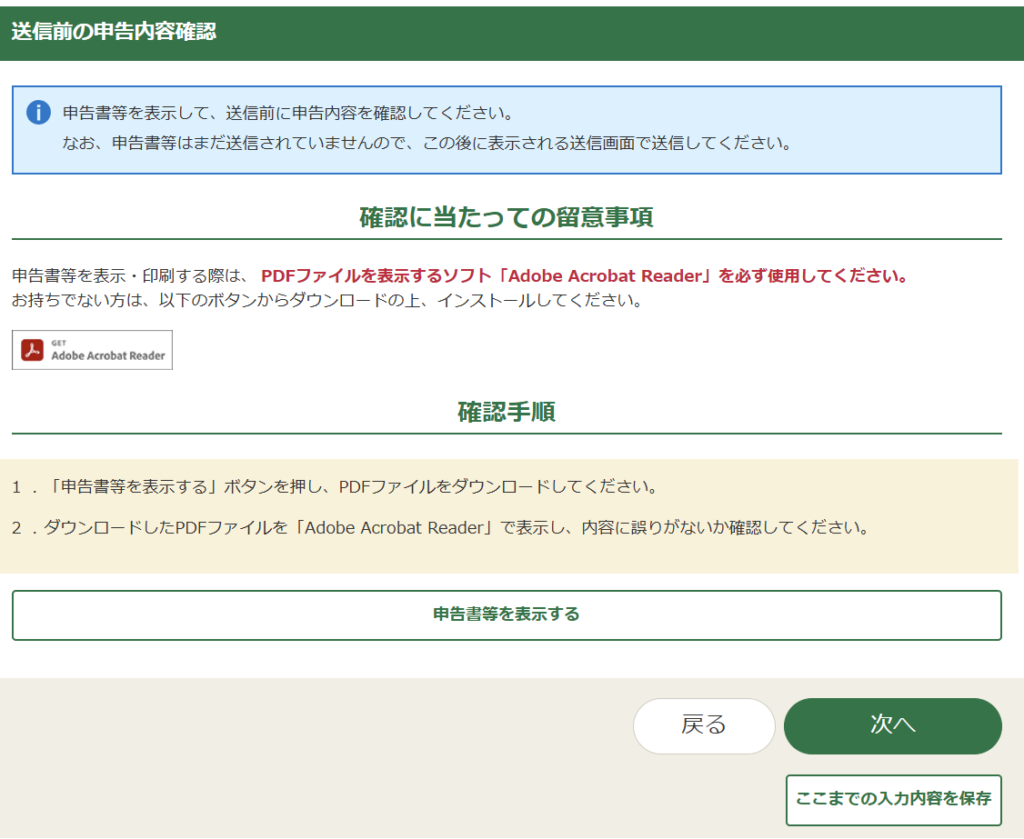

⑺送信前の申告内容確認

すると送信前の申告内容確認の画面が出てきますので、画面中央下の「申告書等を表示する」をクリックすれば、「r6syouhi」という名前のPDFファイルがダウンロードできます。

申告書のチェック方法は次のブロックで解説しますが、そこで修正点が見つかった場合は、画面右下の「戻る」で修正箇所まで戻って修正してください。

なお、申告書のチェックをしている間にこちらの入力画面を閉じてしまうと、今まで入力した内容がすべてなくなってしまうので、一番右下の「ここまでの入力内容を保存」から、入力データもダウンロードしておいた方が無難です。

3.消費税申告書PDFのチェック

今回の消費税申告書PDFは全部で7ページ分出てきましたが、すべて正確に解説すると長くなりすぎて誰も理解できなくなるので、申告書第一表と表ロの2ページから、納税額の計算が概ね正しいかどうか、簡単な計算方法に変えてチェックしていくことにします。

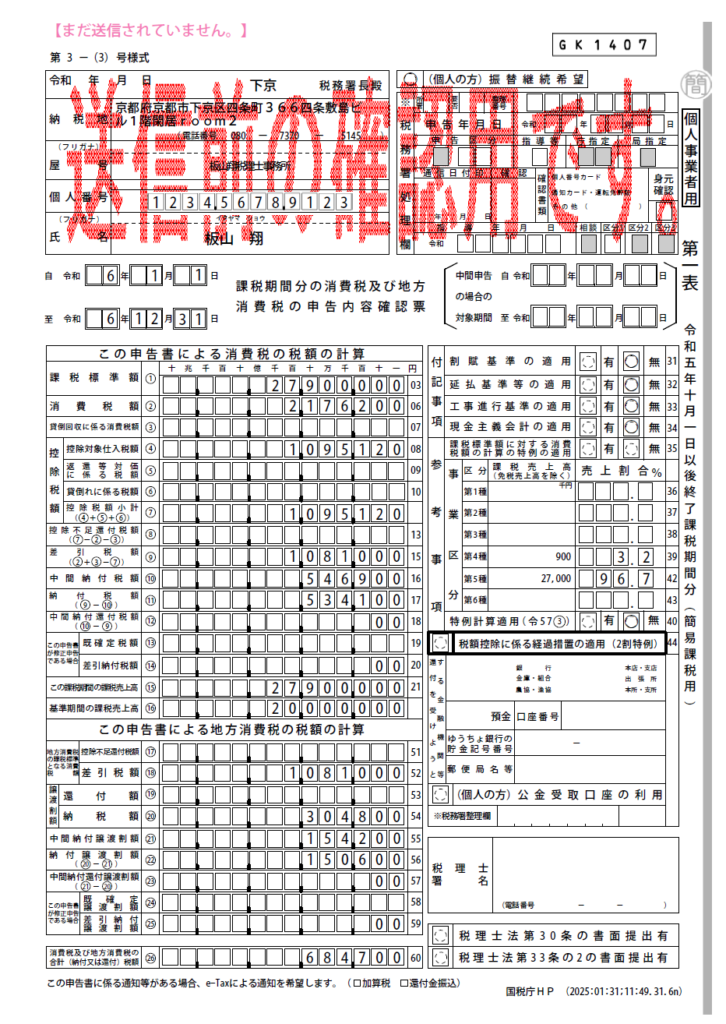

⑴申告書第一表

こちらが消費税申告書の第一表です。

まず上方の基本情報(提出先税務署、納税地、屋号、個人番号、氏名)などがきちんと表示されているかを確認してください。

そして中央の税額の計算の部分が、計算過程が記載されている最も重要な部分なのですが、上段の消費税と下段の地方消費税で別々に計算されているため、非常に理解しづらい表記になっています。

したがってここでは、最終的な納税額㉖が684,700円であることと、予定納税をした中間納付税額⑩546,900円と中間納付譲渡割額㉑154,200円(合計701,100円)が確実に記載されているかどうかだけを確認してください。計算過程のチェックは表ロの方で行うこととします。

右上の「付記事項」、その下の「参考事項」も、特別な計算方法の適用の有無や簡易課税の事業区分ごとの課税売上高などが記載されているだけですので、細かいチェックは不要です。

その下の太枠「税額控除に係る経過措置の適用(2割特例)」の部分も、基準期間の売上高が1,000万円以下であるなど本来は免税事業者である方が、インボイス登録して消費税を納めないといけない場合に使えるものですので、今回は説明を割愛します。

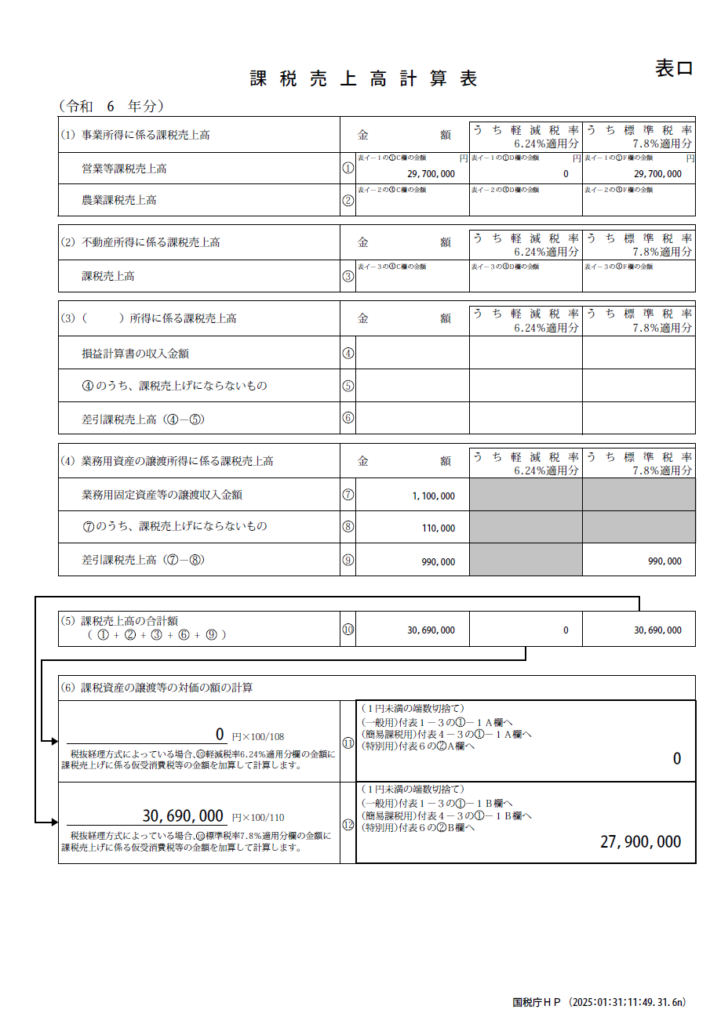

⑵表ロ:課税売上高計算表

次に表ロの課税売上高計算表は、事業所得以外の課税売上高も含めて集計する表です。

事業所得の課税売上高2,970万円が「⑴事業所得に係る課税売上高」の「①営業等課税売上高」に、業務用車両の課税売上高99万円が「⑷業務用資産の譲渡所得に係る課税売上高」の「⑨差引課税売上高」に記載されており、課税売上高の合計額3,069万円が「⑸課税売上高の合計額」に記載されています。

これらの情報をまとめると次のとおりです。

課税売上(第5種)…2,970万円(うち消費税10/110=270万円)

課税売上(第4種)…99万円(うち消費税10/110=9万円)

⑶消費税の納税額の計算

先ほど集計した情報のカッコ書きのうち消費税の部分に着目してもらうと、第5種の課税売上2,970万円のうち、受け取った消費税10%分は270万円(2,970万円×10/110)となっています。

第5種は5割納税ですので、この受け取った消費税270万円の5割である135万円(270万円×0.5)の納税が必要です。

同様に、第4種の課税売上99万円に含まれる消費税10%分は9万円(99万円×10/110)、納税額は4割の36,000円(9万円×0.4)です。

そして、第5種と第4種を合わせた消費税の年税額は1,386,000円(1,350,000円+36,000円)となりますが、申告書第一表で確認したとおりすでに701,100円予定納税(中間納付税額⑩546,900円+中間納付譲渡割額㉑154,200円)しているため、今回の申告時に納税する金額はあと684,900円(年税額1,386,000円-予定納税額701,100円)となるはずです。

※1種類の事業の課税売上高が全体の課税売上高の75パーセント以上を占める場合には、すべてその1種類の事業の課税売上高とみなして納税額を計算できる特例もあります。したがって、今回は全体の課税売上高3,069万円をすべて5種として計算することもできますが、納税額が増えてしまうため特例は適用していません。

すると、申告書第一表の一番下㉖に記載されていた最終的な納税額は684,700円でしたので、今回独自で計算した納税額684,900円と200円だけズレました。

実際の申告書では消費税7.8%分と地方消費税2.2%分にわけて、もっと複雑な計算過程を経て計算されるため、端数処理などの関係でこのように独自で計算した結果と数百円ズレることがありますが、概ね一致していれば何の問題もありません。

問題ないことが確認できたら、送信前の申告内容確認の画面まで戻り、「次へ」をクリックしてください。

4.消費税申告書のe-Tax送信

送信前の送信準備画面になりますが、こちらの質問回答はほとんどの人が画像のとおり「入力しない」「添付しない」「利用しない」の回答になるはずです。

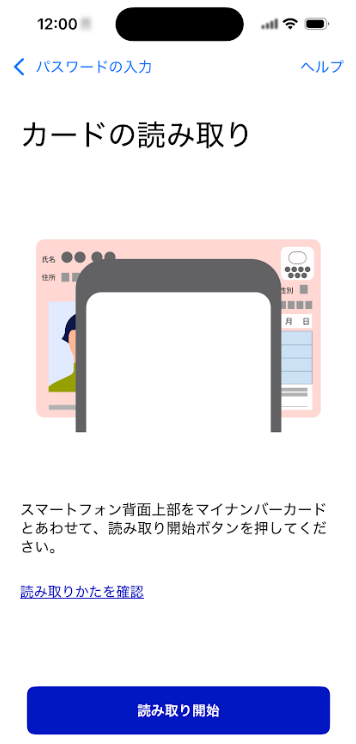

マイナンバーカード認証方法は今回は「スマートフォンを使用」を選択しますが、ICカードリーダーをお持ちの方はもちろんそちらを選択してもらって構いません。

選択できたら「次へ」をクリックしましょう。

スマートフォンでマイナポータルアプリを起動し、最初に出てくる画面の下の「読取り」ボタンから、パソコン画面に表示されているQRコードを読み取ってください。

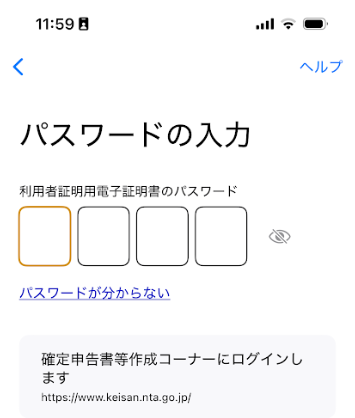

「利用者証明用電子証明書パスワード(4桁の数字)」を入力してください。

画面のとおりマイナンバーカードとスマートフォンの上部を重ね、「読み取り開始」をタップしてください。

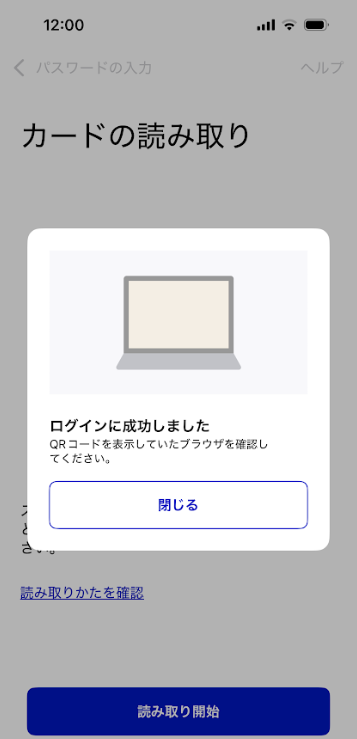

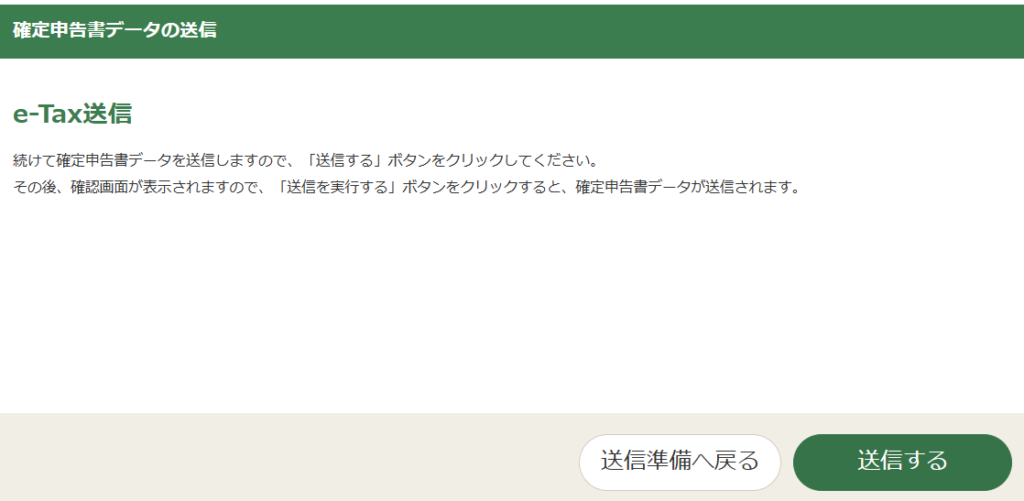

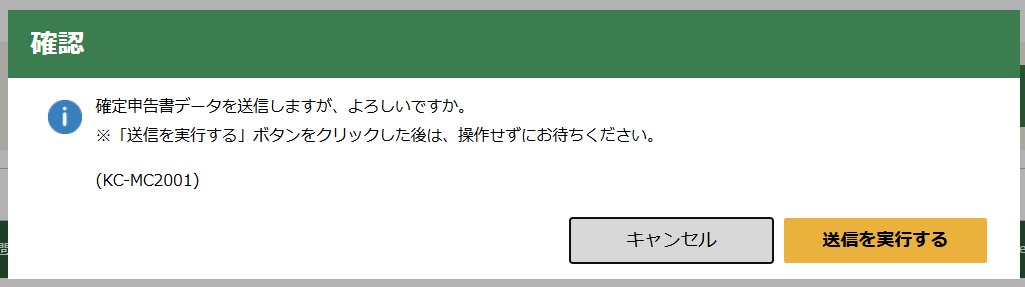

スマートフォンに「ログインに成功しました」というポップアップ画面が出てきた直後に、パソコンの画面がe-Tax送信の画面に切り替わりますので、右下の「送信する」をクリックしてください。

最後に確認のポップアップ画面が出てきますので、「送信を実行する」をクリックすれば、無事にe-Taxによる電子送信が完了します。

今回はデモンストレーションなので実際に送信はできないため、解説できるのはここまでです。

5.まとめ

これでようやく消費税の申告書もe-Taxで電子申告できました。

簡易課税とはいえ難しい専門用語がたくさん出てきましたし、判断に迷う部分もあったかもしれませんが、こうやって一つ一つ解説を見ながら進めていけば、スムーズに申告書が作成できたと思います。

今まで自力で申告していた人は、「間違っていたらどうしよう…。」と不安に感じながら申告していたと思いますが、最後の申告書のチェックまでできた人は、これで問題ないと自信を持って申告できたはずです。

ただ来年も問題なく申告できるかと言われると、1年経ったら忘れてしまう人がほとんどですので、念のためこの記事を保存しておいて、何かあったら見返せるようにしておいてくださいね。