前回解説した貸借対照表に比べると、損益計算書は普段からチェックできている人が多いです。

自社の原価率は何%で粗利益率は何%なのか?最終的な当期純利益率は何%残せているのか?といったところまで把握できている人も少なくありません。

しかし、5つある○○利益とはそれぞれどういう意味なのか?どの数字が低い場合はどこを改善しないといけないのか?といった実用的な部分になってくると、逆に知らない人が多いので、とてももったいないなと感じています。

そこで今回は、損益計算書の数字を生きた数字として経営に生かしてもらえるように、その見方と特に重要なチェックポイントを、同業他社平均とも比較しながらわかりやすく解説していきますね。

1⃣損益計算書の全体の構成

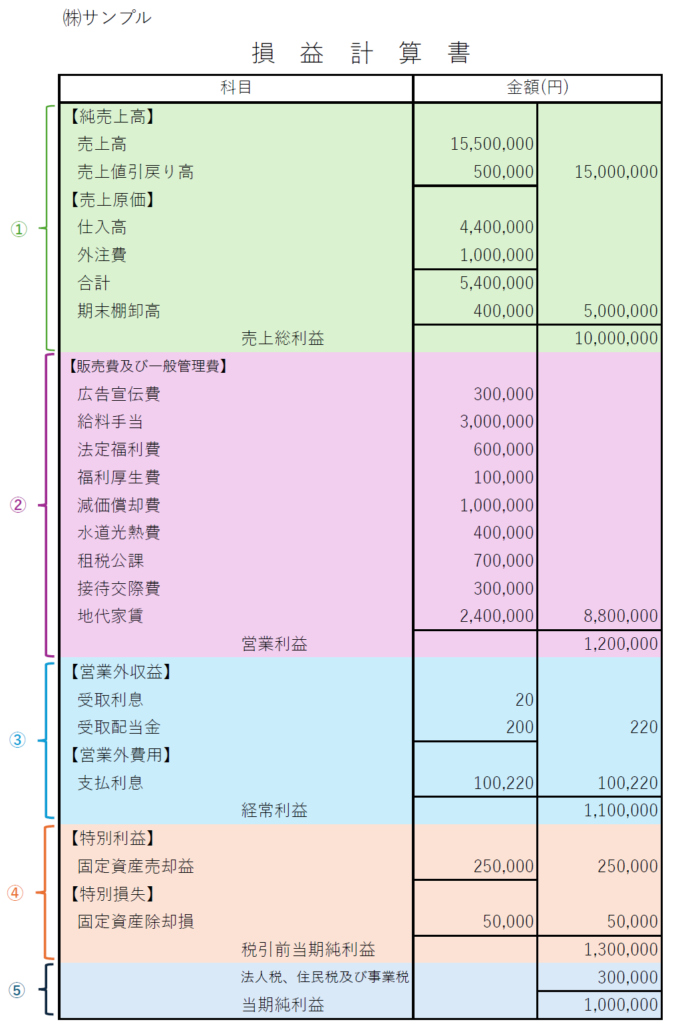

それではまず㈱サンプルの損益計算書を例に、損益計算書の全体像を把握しておきましょう。

損益計算書は単純に上から順番に見ていけばよく、大きく5つのブロックにわけて見ることができます。

まず売上高から売上原価を引いた①売上総利益から、売上原価以外の経費(販売費及び一般管理費)を引いて②営業利益を出し、そこから本業とは関係がない営業外の収益費用を加減して③経常利益を出します。

さらにそこからまれにしか発生しない特別利益・特別損失を加減して④税引前当期純利益を出し、これに対して法人税等の税金が課されて⑤当期純利益が残ります。

5つともすべて○○利益という名前がついていますが、それぞれが何を表しているのか、具体的なチェックポイントを詳しく解説してきます。

2⃣損益計算書の見方とチェックポイント

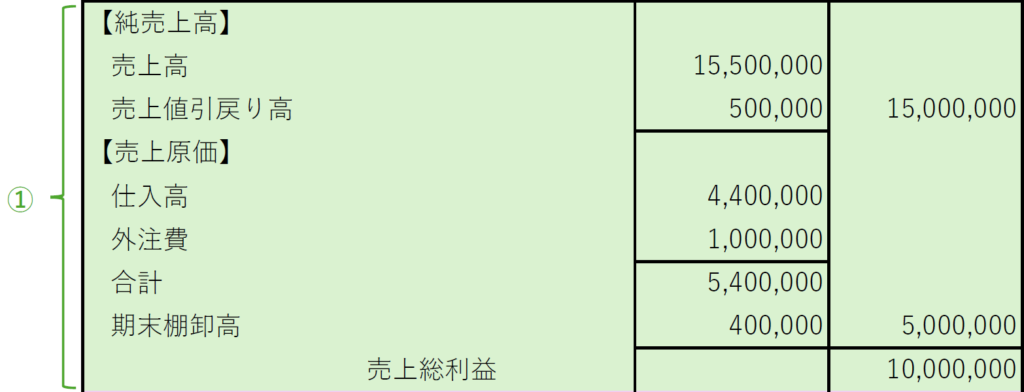

①売上総利益(粗利益)

☆計算式…売上総利益(粗利益)=売上高-売上原価

✅チェックポイント…商品・サービスの販売のみでどれぐらい利益が出ているか?

売上総利益とは、『売上高』から仕入高・外注費・材料費・作業員の労務費などの売上に直接必要な費用である『売上原価』を差し引いた金額のことをいいます。

一般的には粗利益(アラリエキ)や粗利(アラリ)と呼ばれることが多いです。

この時点では、売上に間接的に必要な人件費や家賃などの『販売費及び一般管理費』は差し引いていないので、純粋に商品・サービスの販売のみでどれぐらい稼げたかを表しています。

したがって、ここの数字が低ければ、商品・サービスの販売力が弱いということになります。

マーケティングやセールスが苦手で数が売れないのか、商品・サービスに際立った特徴がないので単価が上げられないのか、魅力的な商品・サービスであっても低い単価で販売してしまっているのか、その原因はさまざまです。

まずここの数字が低い原因を突き止めて、これを改善しない限りは、経費削減や業務改善などの細かい経営努力を繰り返したところで、業績アップには限界があります。

倒産原因も7割方が販売不振(東京商工リサーチ:倒産の状況)、つまりこの粗利益の不足にあるため、ここの数字が低い間は細かい施策はいったん忘れて、「いかに売るか?」に全力を注いでください。

なお、㈱サンプルの粗利益率(売上高に対して粗利益が何%残っているのか?)は66.67%(粗利益1,000万円÷売上高1,500万円×100)ですが、これが何%ぐらい残せるのかは、業種によってかなりバラつきがあります。

中小企業庁が毎年行っている中小企業実態基本調査で集計された平均値を下の表にまとめましたので、業界平均より高い粗利益率が残せているのか、自社と比較してみてください。

・粗利益率の業種別の平均値

中小企業実態基本調査:令和5年速報(令和4年度決算実績)より算出

|

大分類

|

粗利益率

|

大分類

|

粗利益率

|

|

0全産業

|

25.44%

|

6小売業

|

30.03%

|

|

1建設業

|

23.14%

|

7不動産業・物品賃貸業

|

45.18%

|

|

2製造業

|

20.31%

|

8専門・技術サービス業

|

49.40%

|

|

3情報通信業

|

47.56%

|

9宿泊業・飲食サービス業

|

63.79%

|

|

4運輸業・郵便業

|

23.33%

|

10生活関連サービス業・娯楽業

|

37.93%

|

|

5卸売業

|

15.06%

|

11その他サービス業

|

41.20%

|

※大分類12業種ごとの粗利益率を記載していますが、紙面の関係上、中分類66業種ごとの粗利益率は記載していません。

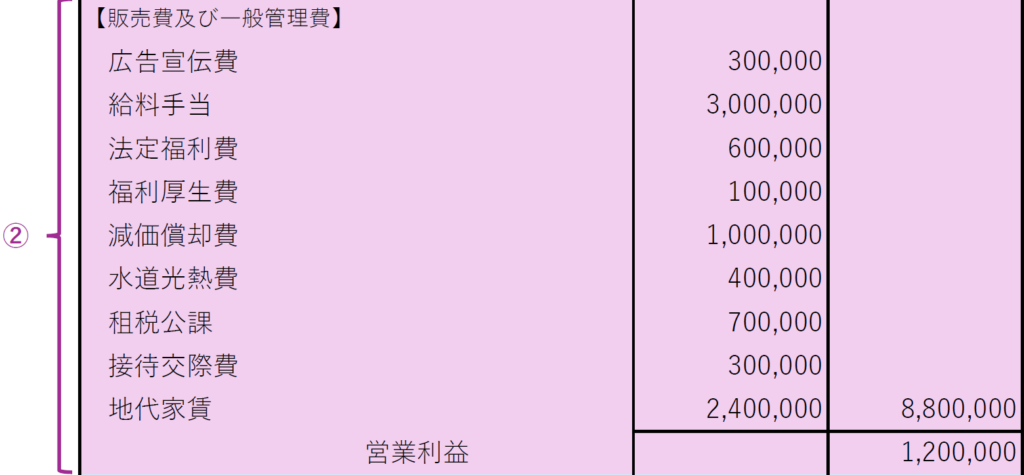

②営業利益

☆計算式…営業利益=売上総利益−販売費及び⼀般管理費

✅チェックポイント…本業でどれぐらい利益が出ているか?

営業利益とは、『①売上総利益(粗利益)』から『販売費及び⼀般管理費』を差し引いた⾦額です。

販売費及び一般管理費には、人件費をはじめ、広告宣伝費や地代家賃、水道光熱費など、本業に必要な売上原価以外のすべての経費が含まれています。

つまり、この営業利益こそが本業で稼ぎ出した利益を表しています。

粗利益が大きいのに、この営業利益が小さい場合は、商品・サービスの販売力はあるのに、その他の経費がかかりすぎているので、あまり利益が残せていないということになります。

その場合、経費の無駄遣いが多いだけであれば、単純に節約すれば利益はたくさん残せます。

しかし、無駄な経費があまりないのに利益が残らないのであれば、そもそも経費がたくさん必要なビジネスモデルになっているということなので、さらに粗利益を伸ばさないといけないのか、ビジネスモデル自体を変える必要があるのか、何らかの変革が必要です。

逆に粗利益が小さいのに、大きく営業利益が残せている場合は、あまり経費がかからないコスパのいいビジネスモデルが作れているということなので、安定して利益を出すことができます。

その状態で粗利益を増やすことができたら、さらに強いビジネスを作ることができるでしょう。

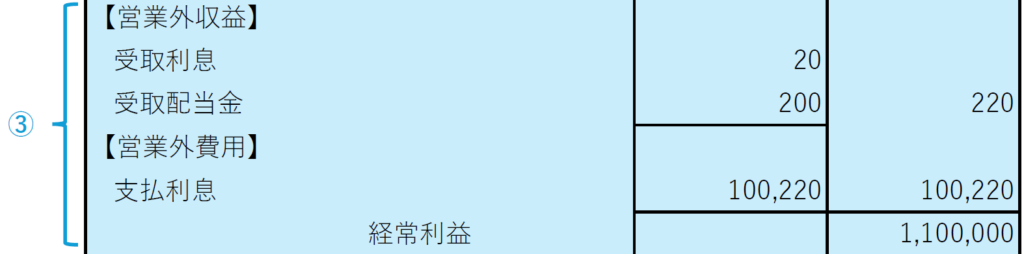

③経常利益

☆計算式…経常利益=営業利益+営業外収益−営業外費⽤

✅チェックポイント…来年以降も継続的に利益が出し続けられるか?

経常利益とは、『②営業利益』に『営業外収益』を足して、『営業外費⽤』を引いた⾦額です。

経常利益(けいじょうりえき)と読みますが、省略して経常(けいつね)と呼ばれることもあります。

営業外収益とは、受取利息や受取配当金などの、本業で稼いだお⾦ではありませんが、毎年継続的に発⽣する収益のことです。

営業外費⽤とは、⽀払利息や社債利息などの、こちらも本来的には本業には必要ありませんが、毎年継続的に発⽣する費⽤のことです。

いずれも本業とは関係なくても、毎年発生するものであれば、来年以降も継続的に利益が出し続けられるのかどうかを占う上では無視できません。

とくに借入金が多い会社の場合は、支払利息の金額が大きくなるので、営業利益よりも経常利益を見た方が会社の状態がよくわかります。

営業利益が高いのに経常利益が低い場合は、本業は順調でも会社の財務体質がまだまだ弱いのかもしれません。

節税・保険・資産運用などの本業以外の活動によっても財務体質は改善できるので、これらの施策に取り組んでみるのもいいでしょう。

また、最終的に残る当期純利益以上に、この経常利益や営業利益の数字を重視してください。

長い目で見れば、当期たまたま儲かったかどうかではなくて、本業で利益を出せるのか?継続的に利益が出せるのか?をチェックする方が重要だからです。

金融機関も特にこの経常利益や営業利益の数字を重視する傾向があります。金融機関にとって最も重要なことは、利益を出し続けて借入金を返済できるか否かですから。

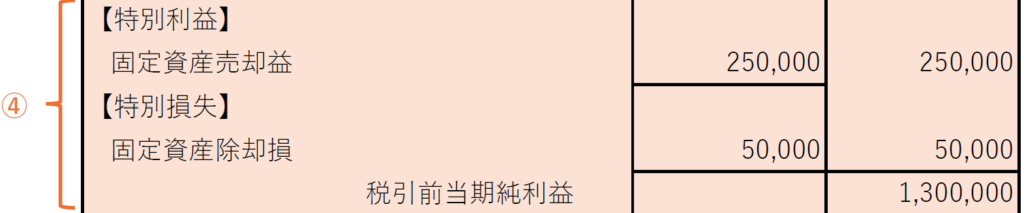

④税引前当期純利益

☆計算式…経常利益+特別利益−特別損失

✅チェックポイント…臨時的な損益を含めてどれぐらいの利益が出たか?

税引前当期純利益とは、『③経常利益』に『特別利益』を⾜して、『特別損失』を引いた⾦額です。

特別利益とは、固定資産の売却益や保険の解約益などの、経常的には発⽣しない臨時的な利益のことです。

特別損失も、固定資産の売却損や災害による損失などの、経常的には発⽣しない臨時的な損失のことです。

いずれも当期に偶然発生したもので、来年以降は発生しませんが、金額が大きいものも多いので、経営に大きな影響を及ぼす場合もあるため要チェックです。

⑤当期純利益

☆計算式…税引前当期純利益−法⼈税等

✅チェックポイント…税金を引いたあとの最終的な利益はどれぐらい出たか?

当期純利益とは、『④税引前当期純利益』から『法⼈税等』(法⼈税、住⺠税、事業税の合計額)を引いた⾦額です。

法人税等はだいたい税引前当期純利益×25%~35%の範囲内の金額で収まりますが、法人税等の計算時にさまざまな調整がされるため、繰越欠損金(赤字の繰り越し)や税額控除などの影響で法人税等の金額がもっと小さくなることもあります。

最終的にどれぐらい利益が出たか、最終結果を表しているため、当然重要な数字で、ここは言われなくても日頃からチェックされていると思います。

また、平均的な中小企業では、売上高に対して何%ぐらいの当期純利益が残っているのかご存知でしょうか?

この割合を売上高当期純利益率といいますが、中小企業庁が行っている中小企業実態基本調査によると、毎年だいたい2%~3%程度しかありません。

令和5年速報(令和4年度決算実績)における売上高当期純利益率の全産業平均は2.78%ですが、不動産業・物品賃貸業は8.73%もあり、逆に生活関連サービス業・娯楽業は-1.4%と赤字になってしまっているなど、業種によってかなり幅があります。

業種ごとの売上高当期純利益率を下の表にまとめましたので、あなたの会社が属する業界の売上高当期純利益率は何%ぐらいなのか?それよりも高い業績が上げられているのか?自社と比較してみてください。

・売上高当期純利益率の業種別の平均値

中小企業実態基本調査:令和5年速報(令和4年度決算実績)より算出

|

大分類

|

売上高当期純利益率

|

大分類

|

売上高当期純利益率

|

|

0全産業

|

2.78%

|

6小売業

|

1.40%

|

|

1建設業

|

4.01%

|

7不動産業・物品賃貸業

|

8.73%

|

|

2製造業

|

3.03%

|

8専門・技術サービス業

|

6.50%

|

|

3情報通信業

|

3.69%

|

9宿泊業・飲食サービス業

|

-0.12%

|

|

4運輸業・郵便業

|

1.60%

|

10生活関連サービス業・娯楽業

|

-1.40%

|

|

5卸売業

|

1.70%

|

11その他サービス業

|

2.92%

|

※大分類12業種ごとの粗利益率を記載していますが、紙面の関係上、中分類66業種ごとの粗利益率は記載していません。

中小企業は役員報酬を多めに支払っているケースも多いので、その結果として売上高当期純利益率が低くなっているのであれば特に問題はありませんが、そうではないのに業界平均を下回っている場合は、より一層の経営努力が必要となるでしょう。

3⃣損益計算書のチェックポイントと改善の優先順位

✅①売上総利益(粗利益)…商品・サービスの販売のみでどれぐらい利益が出ているか?

✅②営業利益…本業でどれぐらい利益が出ているか?

✅③経常利益…来年以降も継続的に利益が出し続けられるか?

✅④税引前当期純利益…臨時的な損益を含めてどれぐらいの利益が出たか?

✅⑤当期純利益…税金を引いたあとの最終的な利益はどれぐらい出たか?

損益計算書のチェックポイント5つを上から順番に見ていきましたが、数字の改善策についても、上から順番に優先順位を上げて進めていきましょう。

1番上の①売上総利益(粗利益)が低いと、他の部分をいくら改善してもなかなか利益が残せないので、まずはマーケティングやセールスに全力を注ぎましょう。

そこそこの粗利益が残せるようになってきたら、売上原価以外の経費(販売費及び一般管理費)を見直し、②営業利益をいかに残せるか、本業全体のビジネスモデルを整えていきましょう。

営業利益がある程度確保できていれば、本業以外の活動(節税・保険・資産運用など)を見直し、③経常利益~⑤当期純利益の数字を上げていきましょう。

このように優先順位を付けて改善策を打ち続けていけば、業界平均以上の利益率をあげることは決して難しくないはずです。

4⃣まとめ

前回から2回にわけて試算表(貸借対照表と損益計算書)の見方とチェックポイントを解説してきましたが、記憶が新しいうちにできるだけ早く、自社の試算表もチェックしてみてください。

※前回の記事はこちら↓

数字に込められている意味や背景を理解して、試算表の数字を生きた数字として見ることができるようになれば、そこから自社の課題や改善点も見えてくるはずです。

優秀な経営者の中に、試算表を流し見しているような人はほとんどいません。

せっかく試算表の見方を理解してもらったのだから、試算表は必ずチェックして、経営に生かしていく習慣もぜひ身に付けてくださいね。

P.S.

なお、今回解説した内容は、トップページから無料でダウンロードできる『小さな会社の経営分析』というレポートの一部を抜粋したものです。

こちらのレポートでは、「キャッシュも時間の余裕もある社長がチェックする3つの数字とは?」というテーマで、最も重要な3つの経営指標の分析・改善方法について解説しています。

こちらも合わせてご確認頂ければ、より理解が深まりますので、ぜひこちらからダウンロードしておいてくださいね↓